1億円貯めるのは簡単。でも、大多数の人ができない現実。

23.1.22 データにミスがあったため、修正しています。

お疲れ様です。窓際投資家です。

何だかんだ言いつつ、去年億り人になった私ですが、実際なってみると

「こんなものか」

って感じです。

実感として金持ちと言うより、上級庶民ですよね。ちょっと気を緩めたら一瞬でなくなるお金なのは確かだし…。

一つの目標や節目としては良いのだろうけど。

で、ぼんやり考えていると、実は1億円貯めるハードルはそう高くないことに気付きました。

だけど、世間でそれだけ持ってる人は多数派とは言えません。

ナゼ?

と考えてみました。

実はハードルが低い「億り人」

最初に、

1億円貯めるのって案外簡単ですよ

という話をしたい。

凄いシンプルな話として…

月々5万円、年2回のボーナス月は20万円(年間90万円)を世界株式型のインデックス投信に40年間積立投資する。

世界株式型インデックス投信のインフレ率抜きのリターンを年率4%と仮定する。

この条件で株式インデックス投信積立投資をやるだけで、理論上は8500万円の財産を作ることができます。

めちゃくちゃ単純で何の芸もなく、インパクトある数字もない…そんなやり方です。

因みに、私もインデックス投資はしてますけど、当ブログではあまり扱う気はありません。

ちょっと検索すれば色んなHPで解説されてるような話だから、今さらこんなのネタにしても仕方ないなと思うからです。

そういう平々凡々なやり方。

この程度で、1億円にあと少しで手が届きます。

例えば、ボーナス月の積立金額を30万円にすると、これが1億円に。

月々5万円+年2回だけ20万円って積み立て額は、高給取りやドケチでなくても、やりくり次第で十分に積み立てを続けられる金額だと思われます。

世界株式の年率4%ってリターンも、FIRE民おなじみの「4%ルール」なる言葉があるように、そんな無茶な数字じゃないです。

また、40年という期間についても、新卒で学校を出て定年になるまでの期間とほぼイコール。

さらに言えば、積立投資なんてものは、最初に証券会社のマイページで積み立ての設定だけしたら、あとは放置でOK。

こんなの、何も考える必要ないし、何の才能も必要ない…ように思えます。

こうやって見ると、「億り人」とか「富裕層」なんて大したことないとは思いませんか?

だけど大半の人はそうなれない。ナゼ?

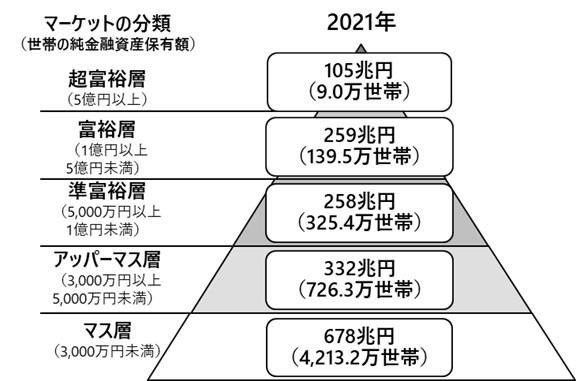

だけど、現実には金融資産1億円以上の富裕層と呼べる世帯は数%しかいません。

現実的には数億円以上持ってる金持ちは資産管理会社作って個人名義で財産持たなくなりますから、実質的な富裕層や超富裕層はもう少し多いと思われます。

けど、富裕層や超富裕層がそう高いウエートでいないのだけは確かです。

なんで??

少し考えてみました。

貯蓄(ストック)の重要性を認識してない

要は

「お金は働いて稼ぐもの」

という思い込みが強すぎるんですよね。

まぁ、別に間違いじゃないし、半分は正しいと思うけどさ。

世間には、日々スキルアップに励んでいて、年収700~800万円の給料貰う人がそこそこいます。

だけど、仮にその人が何百万円しか貯めていなかった場合、年収500万円ぽっちの私に

俺はお前の1.5倍稼いでいるぞ!

と威張っても、それは意味のある話でしょうか。

バランスシートで見れば財産を貯めこんでいる私の方が遥かに強固なはずだし、資産収入も加えた総収入では逆転する可能性も高い。

ストックを見ずにフロー(それも給料収入のみの)だけみて威張っても意味のない話なんです。

でも、これを理屈では理解できてても、頭にしっくり来てない人が多い様子。

もちろん、給料増やす努力も必要だと思うし、スキルアップに励むのが無駄だと思う訳じゃないです。

ただ、そればっかりやって貯蓄のことをちっとも考えないのは…ちょっとバランス欠いてませんか?

それに、日本の場合、スキルアップに励んだところで給料が倍になるようなケースはほとんどないし、累進課税があって例え高給貰えても手取りはそこまで増えません。

最低限の金融リテラシーさえない

あとは、これじゃないのかねぇ…。

まぁ、なんでこうなるの?

って、さらに掘り下げると、

フローしか気にしてなくてストックの重要性を理解してない

っていうさっき出した話に帰結しちゃう気もします。

重要視しないから、そっち方向のスキルがビックリするほど低いんだと思います。

例えばですが、iDecoやNISAなんて、私からするとやらない理由が見つからない美味しい制度です。

将来的に今の社会保障制度が維持できなくなるのが必然な状況で、国から手厚い手切れ金を渡されてるようなものだと私は解釈してます。

だけど、報道によると…

NISAをやっているのは30~50代がコア層らしいのですが、このコア層でさえ2割弱しかNISA口座を持っていないのだそう。

口座を開設したものの使っていないようなケースもあると思われるんで、実際には1割強しか制度を利用してないと思われます。

さらにその中で、制度の趣旨や仕組みを理解して正しく利用できてる人となると…もっと少ないはずで、もう1割切ってしまうと思います。

コア層でさえこの状況なんで、全体で見るとNISA制度を正しく利用できてる人なんて数%じゃないのか…。

また、私は毎年年末調整の時にiDecoの掛け金明細書を事務のおばさんに出してますが、自分以外でこれを出している人を今まで一度も見たことありません。

どうも、世間の圧倒的多数…というか殆どの人が、iDecoやNISAが美味しい制度だということさえ理解できんようです。

これだけ金融リテラシーが壊滅的に低いとなると、そりゃ…正しい行動も取れないよね…と。

冒頭で出した

「月々5万円、年2回ボーナス時20万円を定年まで、株式インデックス投信に積み立てれば8500万円」

という話にしたって、単純に現金を積み上げるだけだと40年で3600万円にしかなりません。

この1億円近い金額ってのは、運用益が出るからこそ到達できる高みであるのは確か。

何も考える必要ないし、何の才能も必要ないようには見えますが…

そうは言っても

- 株式に長期投資すればインフレ率以上のリターンが見込める

- 投資信託なら、投資家から集めたお金で色んな会社の株を買うのでリスク分散になる

- 少額を積み立てて買うタイミングを時間分散すると、高値掴みを避けられる

- インデックス投信の方がアクティブ投信よりリターンが高い

などなど…こういう最低限の知識がないと、そもそもこんな投資しようと思わない訳です。

まぁ、こういう状況になったのは、金融業界の体質にも責任はありますよね。

今までリテラシー低い人間をカモにするようなビジネスばかりしてきた訳じゃないですか。

最近は多少マシにはなったものの、それでも顧客と銀行や証券会社との相互不信を前提としたウ●コみたいな金融商品が多すぎ。

こんなんだから、「金融」「投資」って言葉にアレルギー示す人も多いんだろうな。

余計なことをする

株式インデックス投信積立投資は、本来、最初に積み立て設定さえしておけば、後は放置してればいいシロモノです。

ただ、

「放置する」

というのができない人も世間には結構いる様子。

簡単に見えて、投資にも性格的な向き不向きがあって、性格的な問題で簡単なこともできない人は意外と多いものです。

このあたりは以前記事にしたのでリンクを貼っておきます。

コロナショックの時も、コロナ祭り後の金融引き締めによる下落相場でも、放置してりゃいいのにパニックになって底値でぶん投げた人が結構いる様子。

こんなのはまだ良い方で…

欲張って市場平均(≒インデックス投信)を上回るリターンを出そうとしたり、短期決戦で一気に億り人になろうとして、下手なスイングトレード仕掛けたり、中途半端な気持ちで個別株に手を出したりしてんのがどれだけいることか。

その結果焼かれるなんて話もザラです。

実際のところ、市場平均を上回ろうとすると必ず他の市場参加者を出し抜く必要に迫られるんで、再現性のある必勝法なんてないんですよね。

そして、その出し抜こうとする相手の中には、プロの機関投資家が沢山いると。

こんなの殆どの人はやっても上手く行く筈ないんですが、

「私、失敗しないから!」

ってやりたがる人の多いこと。

私の大好物(笑)であるレバナス民もそうかな。

「馬鹿に付ける薬はない」って言葉ありますけど、ギャンブル依存症と同じで、もうどうしようもないですよね。

こういう人は、とにかく株式投資をやらんことだと思ったりします。

資産だと勘違いして負債を買ってしまう

金持ちは資産を手に入れる。

中流以下の人たちは負債を手に入れ、資産だと思い込む。

「金持ち父さん貧乏父さん」 ロバート・キヨサキ

これだよ、これ。

日本に、本当の金持ちや貧乏人は…いるにはいるけど、ウエート的にはあまりいません。

自分も含めて大多数は中流ですよ。

周り見ていて強く感じるのが、

資産だと思って負債を買っちゃう

ってところですかね。

言い方を変えると、

必要だと思ってお金使ってるけど、実態としてボラれてる。

未来への投資だと思って大枚叩くんだけど、結果として不良債権化してる。

ってケースが非常に多い気がしてます。

言葉悪いけど、馬鹿な買い物で自滅してる人が多いんじゃないかと。

「余計なもの買ってしまう」と言っても、

個人的には、

お昼ご飯代とか、

コンビニや自販機で飲み物買ってしまうとか、

すぐスタバ行ってしまうとか…

いわゆる「ラテ消費」ってやつですね。

こういうのはあまり重要じゃないと思ってます。

「頻繁に飲み会に行く」あたりになってくるとグレーだし、「頻繁に海外旅行」とかだと完全アウトだと思いますが…

チリツモなのは分かるんですが、何だかんだで金額がそう大きくないし、

こういうのはストレス軽減に役立っている面もあって、無理に削ると精神衛生が悪くなる場合もあります。

そうなると、そもそも節約を続けられなくなるし、削る優先度としてはそう高くないのかなと。

何といっても、節約の基本は大きいところから順番に見直してメスを入れること。

その方が絶対にコスパは良いです。

私が思うに、やらかしがちなんが…

住宅購入と教育費

かなぁ。

何度も言いますけど、色んな選択肢を比較検討して、本当に必要だと判断したらお金出せば良いんですよ。

別に、買わないことや削ることが絶対的に正しいとか言うつもりはないです。

お金貯めるのがゴールじゃなくて、幸福度上げるのがゴールって話もあるしね。

ただ、住宅と子供の教育費に関しては、なぜかゼロベースでいろんな選択肢をしっかり比較検討しない人が余りに多いんだよなぁ。

見ていると、ある程度の収入やお金があると、あまり考えずに数千万円をポーンと払ってしまう。

簡単にローン組んじゃったりしてね。

これってラテ消費なんかとは次元の違う話だし、あまりの思考停止振りと思い切りの良さに唖然とするばかりです。

思うところは過去に色々書いたんで割愛します。

そのリンクは貼っておきます。

端折って言えば…

まず、教育費。

そもそも教育が子供の人生に与える影響なんて限定的とのデータがあり、お金かけても親の自己満で終わりがち。

教育産業の煽り文句に騙されてはいけないよ。

そして、住宅購入。

「負動産」って言葉知らないのか?

土建業界のカモにならないでね。

というところです。

結局、いくらせっせと積み立てで貯めても、数千万円単位のお金の扱いを誤ってしまうと全てがパーですよ。

「みんなやってるから」「みんな買ってるから」←そんな理由で大金投下すんなよ…

基本を徹底できるのも立派な才能

私が言いたいことを一言で言うと…

初歩的なところで躓きさえしないなら、1億円貯めるハードルはそう高くない。

でも、殆どの人はそれができない。

「基本を徹底できる」というのも十分に立派な才能なんだ。

できない理由ってのがみんな初歩的なミス。

これ書いてて「敗者のゲーム」に載ってた話を思い出しました。(恥ずかしながら、立ち読み程度で全部は読んでないけど)

素人がテニスの試合をすると、スーパーショットを決めた奴が勝つんじゃないんですよね。

ミス多い方が自滅して負けるんです。

素人の場合、平凡な玉を打ち損じてネットに引っ掛けたり、ダブルフォルトしたり、そういう初歩的なミスがそもそも多い。

だから、まずはミスしないことに重点を置くと勝てるようになるんだと。

庶民が1億円貯められるのか?という話もこれと同じ匂いがします。

この記事で書いてきたように、本来、基本を徹底してコツコツ時間をかければ、1億円ぐらい変なリスク取らなくても貯められるんですよ。

だけど、9割以上の人は「基本を徹底してコツコツ」ができない。

殆どの人は、どっかで信じられないような凡ミスするんです。

つくづく人間って、人間自身が思ってるほど賢い生き物じゃないんだなって思います。

というか、かなり馬鹿ですよね。

こんな調子では、国が折角用意したiDecoやNISAも正しく利用できる人が少なすぎて、社会的にマトモに機能しないんじゃないか…困ったものです。

こうやって今私は

ばっかじゃねーのw

って世間の人を嘲笑してますが、仕事になると立場が逆転するのであまり偉そうなことは言えません。

私だって平日の日中は、当たり前のこともロクにできないダメリーマン。

よくよく考えると、冒頭で出した1億円を目指す積み立ての条件には、40年継続して働くことも含まれています。

日本人の企業戦士は当たり前のようにこれやりますが、私は脱走兵か落伍者みたいなもんで、こんなのできそうにありません。

私自身がもう、積立て投資の基本を徹底できない残念な人間。

やっぱり、人間は馬鹿。そして間違いを犯す。凡ミスしないだけで大したもんなんです。

これは忘れちゃいけないなと思いました。

★スポンサーリンク