投資戦略

投資の基本戦略についてです。

Contents

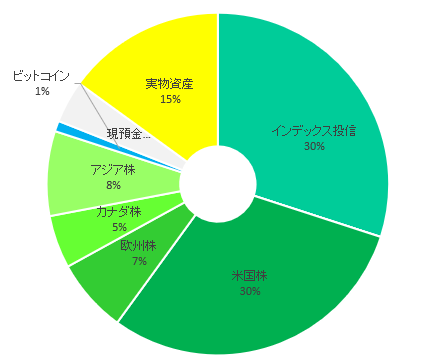

アセットアロケーション

目標というか基準とするアセットアロケーションはこんな感じで考えています。

インデックス投信はMSCI-ACWI連動型(日本除外)を基本とします。

買っている個別株の株価がインデックス以上に伸びてしまったこと、積み立てていたインデックス投信を子供に生前贈与したことなどにより、今はかなりバランス崩れてますが…

主力は株式

株式を主力に据え、それの脇を実物資産であるアンティークコインやカラーストーンで固め、仮想通貨あたりでスパイスを利かせる…という感じです。

短期的に見れば株式はリスク性資産と言えますが、長期で見た場合最もリターンの高い金融資産です。なぜなら、投資家からお金を集めてそれを使って事業活動をやるので、長期で見れば仮想通貨やFXみたいにゼロサムではなく、原理的にプラスサムになる…という理屈です。

中長期目線でインデックスファンドもしくは優良株を保有して、株価の上がり下がりに一喜一憂しないのなら、アセットアロケーション上の株式の割合はある程度高めておいた方がリターンは高くなります。

参考

資産防衛の最後の砦:実物資産

実物資産として、カラーストーンとアンティークコインを保有しています。

私の場合、実物資産への投資は儲けるためというより、将来的に万が一日本が財政破綻して預金封鎖・資産課税のコンボが実施される…みたいな事態が起きてしまった時のための保険という位置づけです。

保険はあくまでも保険であって、あまり保険にウエート割きすぎると保険貧乏になるのでほどほどにしておきたい。

現実的にそういう非常事態が起きる確率どの程度あるんだ?って問題もあります。

この手の実物資産ではリターンで株式に勝つのは基本的には無理だし(参考:アンティークコインのグレードと利回り)、中間マージンが何割レベルで取られるわ、すぐに換金できないわと扱いづらい部分もありますしね。

参考

現金はなるべく持たない。

法定通貨が信用できない

理由はシンプルに現金・法定通貨を信用していないからです。

ニクソンショックの時に金本位制を辞めてしまったため、現代の法定通貨は実態としては何の裏付けもなく発行できる、国公認の商品券です。

ただ、多くの先進国は借金漬けになっているため、通貨の発行量を増やしてマイルドなインフレを起こし、通貨の価値を軽くすることで借金を薄めようとするような政策が世界中で行われています。

日本のアベノミクスもそうで、

- 金利は上げない

- 物価上昇率の目標を2%とする

という目標を掲げ、日銀に金融緩和でお金を刷らせて、それで株や国債を買って市場にお金を供給。少しずつお金の価値を薄めていき、預金ばかりしている国民にお金を使うように促しつつ経済を回し、国の借金も軽くしようというものです。

今のところ目論見通り物価上昇率が上がっているとは言えませんが、もしこれが実現した場合、預金で置いておくと年率2%実質的に財産が減っていくことになります。物を買おうとしたら、その値段が年率2%上がっていくのだから。

参考

そもそも絶対的に安全なものなどない

良くFP技能士のテキストとかで株式はリスク性資産、預金は無リスク資産みたいな解説されてますが、私はあんなのオカシイと思っています。

この世の中に無リスク資産なんてどこ探しても存在しないからです。

為替レート見て分かる通り、毎日外国の通貨と日本円の交換比率も変化しているし、金価格が毎日変わるのを見ても分かる通り、金と日本円の交換比率だって変化しています。

本当はリスクあるものを「無リスク」などと分類するのは良くないと思うんですよね。

本当に資産の価値を安定させたいなら、預金にしがみつくのではなく、色々なものに分散して投資することが大切じゃないかと思います。

参考

外国も含めて国債は買わない

また、国家の借金って人類の歴史の中で耳を揃えて返されたことは一度もありません。最後は必ず

- 破綻する

- 踏み倒す

というどちらかのオチになっています。100%。言ってみたら、国家って歴史で証明済みの一番信用できない債務者です。

国としてもそのこと分かっているんで、クラッシュ的な破綻する訳にもいかないし、露骨に踏み倒せば信用も失うんで、上述のようなインフレ使ってジワジワ時間をかけて少しずつ踏み倒す…というのが落としどころだなとなっているんでしょうね。

それは確かに私もそうだと思うし、現実的な落としどころで為政者としてやってること間違ってるとは思いません。

ただまあ、先進各国が金利よりインフレ率が高い状況作ろうとしてる時に、国債なんか買ってしまうとどうなるのかという話ですよね。当分こういう状況続くと思うんで、外国のものも含めて国債は絶対に買いません。

日本関連のものは一切買わない

あと、日本関連の金融商品は一切私は買いません。日本株も日本国債も一切買いません。理由はいくつかあります。

- 自分が日本人なので、ジャパンリスクをヘッジしたい

- 少子高齢化により今後衰退は確実

- 何にでもリスクゼロを求める、新しいものをまず否定する、などの経済の足を引っ張る国民性

大まかに言えばこんな感じです。

参考

その他の資産について

仮想通貨はおまけ

仮想通貨については、去年の今頃に投機と割り切ってビットコインに参戦しました。金融緩和により、法定通貨の信用がなくなると見たからです。今年の春先に600万円台付けたあたりで少し利食って元金だけ大方回収しましたが、大半は今も放置しています。

ですが、やはり仮想通貨への投資はただのゼロサムゲームなのであまり好きではありません。大きなお金を投入する気にはなれません。突っ込むお金はせいぜい資産の1~2%までにしようと思っています。

財政破綻・預金封鎖・資産課税のコンボを想定した資産防衛目的で持つ人もいるようだけど、暗号資産って言っても結局は電子情報。本気で調べれば必ず足が付くはずで、こういう事態が本当に起きた時に大丈夫かってなると結構微妙で中途半端な気がします。あと、やってる人がこれだけ多いと国も逃げ道塞ぐ可能性高いですよね。

参考

不動産投資はやりたくない

シンプルな話として、日本全体として人口が減る中で不動産って余っていくことになるんで、少なくとも日本国内では不動産投資なんかしたくないですね。

やるなら海外ですが、ちょっとハードル高そうで手が出せません。

参考

保険なんてあり得ない

私は期待値でものを考えるので保険には一切入っていません。

保険屋が儲かる仕組みになっていて、保険事故が起こる確率を考えたら損だからです。

また、保険金には色があるので、例えば、がん保険に入っていて脳卒中になっても保険金は降りません。それに、保険金降りるかどうかのグレーゾーンになると保険会社が支払いを渋る可能性も高いですよね。

ですが、自分で資産を築いてリスクに備えていれば、自分の判断で自分のためにお金を使って治療することができます。

学資保険も所得控除があるのにしても、返戻率が低すぎるのでやりません。預金のままで置いておくよりはマシなのかも知れませんけど、あれやるならつみたてNISAしてた方が良いです。

保険に入ることは一概に否定はしませんが、貯蓄で対応可能なリスクは貯蓄で対応するのが鉄則です。

これから投資始める人はどうしたら良い?

最適なアセットアロケーションは人の数だけある

年齢、家族構成、資産規模、将来への希望、健康状態、メンタル面のリスク許容度…一人として同じ人間はいませんから、人の数だけ最適な資産配分や投資戦略はあるはずだと思うのです。

別に私のやり方を真似したら上手く行くというつもりは全くありません。参考になる部分や納得できる部分があったら取り入れるというやり方で良いと思うし、それで十分だと思います。

基本的には、インデックスファンドの積み立てあたりから始めて少しずつリスクに慣れながら、自分に合ったやり方探していくのが良いんじゃないかと思います。

平常心が目安

アセットアロケーション考える上で一つ目安になるのが、平常心でいられるかどうかということです。

投資をやっていて「怖い」と感じたり、一喜一憂したりしていたら、それは危険なサインです。そう感じるということはポジションを取り過ぎている証拠と言えます。

私も腐るほど経験あるのですが、大きなポジション取って「損したくない」って肩に力が入った時ほど高値掴みや狼狽売りで失敗します。損失を避けたいって気持ちは人の判断力相当削ぐんですよ。

こんな時は早めにポジション削って、より値動きの緩い投資商品のウエイトを大きくするべきでしょうね。

参考

★スポンサーリンク