レバナス民はどう考えてもアホ

こんにちは、そしてこんばんは。窓際投資家です。

まぁ…平日からオフィスで暇してる私ですが、今日はお休みということで絶賛おうちで引きこもり中です。

と言っても…赤子が起きている間は全くブログ書く余裕などない状況が続いていますが、今日は赤子がめっちゃ昼寝してて待望の自分時間がたんまりとあります。

少し時間があるんで、今日は少し投資初心者のお役に立てそうな記事を書こうと思いました。

前々から、私はレバレッジ型インデックス投信を積み立てたり、長期保有したりする人を散々こき下ろす記事を書いてきました。

レバレッジ投信を利用することそのものは否定しませんが、仕組みや性質を理解せずにイメージだけ、もしくは、「誰かが勧めていたから」という理由だけで投資する馬鹿があまりにも多い。

ということで、レバレッジ型インデックス投信が長期保有や積み立てになぜ向かないのかをこの記事では解説したい。

ああ…ある程度投資経験がある人には、釈迦に説法な内容だと思うんでここでUターンしてください。

Contents

レバレッジ型インデックス投信って何?

「日経平均」「S&P500」「Nasdaq100」等々、投資の世界には色々な指数があります。

こういった指数に採用されている銘柄を全て買ってしまって、指数の値動きと投資信託のパフォーマンスが一致するように組まれている投資信託がインデックス投信という奴です。

「レバレッジ型インデックス投信」というのは、これのレバレッジ型です。

要は、投資信託のパフォーマンスが指数の値動きの何倍かになるように仕組まれた投資信託ですね。

ものによって、倍率は2倍だったり、3倍だったり、5倍だったりと色々です。

これの市場に上場していて、一般の株式と同じように売買できるようにされてるタイプが「レバレッジ型ETF」という奴です。

コロナ相場で米国のナスダックが去年暮れあたりまでは好調だったせいで、

ナスダックは長期で見ればずっと上がり続けるよね?

だったら、普通のインデックス投信じゃなくて、レバレッジ型を積み立てて長期保有した方が良いんじゃない?

という理屈で、ナスダックにレバレッジ掛けるタイプの投信やETFに投資経験や資金力に乏しい奴らが殺到(通称「レバナス民」)。

彼らが年明けからの弱気相場でどうなったのかは知りませんが、去年秋に散々ネット上でイキがってたのに今はやけに静かです。

静かになって嬉しいわ!

レバレッジ型投信の仕組み

私なんかは、レバレッジ型投信を長期保有したり積み立てたりするヤツは…ぶっちゃけ馬鹿だと思ってます。

それを説明するために、レバレッジ型投信がどうやってレバレッジを掛けているのか説明しよう。

レバレッジ2倍の投信を例に挙げて説明していきます。

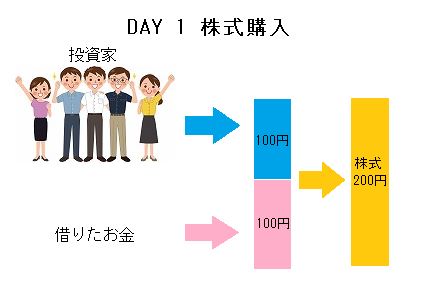

株式購入

まず最初に、投資家からお金を集めます。

そのお金を担保にして、お金を借りてきます。

200円の株式を買うために、投資家から100円分、借りて来たお金で100円分を賄うんですね。

投資家としては、100円の自己資金で200円分の株式を買うことができます。

値動きの結果責任は投資家が全て負いますので、株の値動きの2倍のリターン及び損失が投資家に行くことになります。

株価が上がったらどうなる?

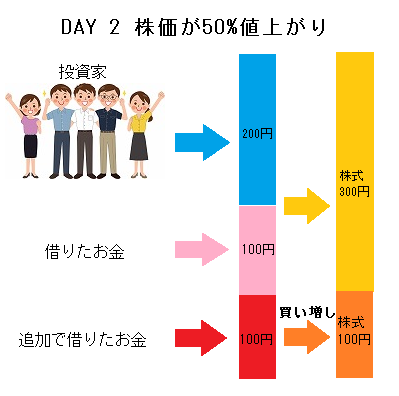

で、次の日、株価が50%値上がりして300円になりました。

こうなると、株価が50%上がると、投資家の自己資金は100%増で200円となります。

で、ここで一つ問題が…。

投資家の自己資金のウエートが大きくなってしまっているので、ここから株式がさらに値動きしても、投資家に値動き2倍のパフォーマンスを提供することができなくなってしまいます。

例えば、ここから

株価が

300円⇒450円 (=+50%)

となっても、

投資家の自己資金は

200円⇒350円 (=+75%)

としかなりません。

故に、増えた投資家の自己資金を担保にして追加でお金を借りて来るんですよね。

そのお金で株式を追加購入することで、「レバレッジ2倍」を維持します。

株価が下がったら?

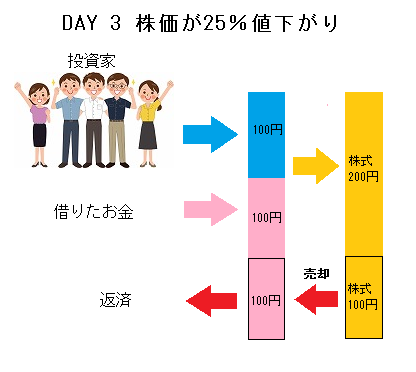

で、次の日、株価が25%下がったとしましょう。

持っていた400円分の株式の評価額が300円になり、値下がりの責任は全て投資家が負うことになるんで、投資家の自己資金は100円となります。

この時も、投資家の自己資金のウエートが小さくなったことで、値上がりした時と逆の問題が起きて「レバレッジ2倍」を維持できなくなります。

これを解消するために、株式の一部を売ってポジションを解消します。

「下手な取引」を繰り返す宿命

という仕組みでレバレッジ型の投資信託やETFってのは運用されてる訳です。

もうみなさんお気づきでしょうが、

上がれば買う

下がれば売る

という、投資初心者かと思うようなクソ下手な取引が繰り返されるように、システムが組まれてしまっているんですよね。

故に、株価が上がったり下がったりを繰り返しているうちに、基準価額がどんどん落ちてくる訳です。

上で挙げた例でも、

現物を持っていた場合:トータル+25%

レバレッジ2倍投信の場合:トータル±0%

となっており、株価が「行って来い」した結果、レバレッジかけてるのに値上がり率が現物に及ばない結果となっています。

窓際族の見解

…という話があるんで、私としてはレバレッジ型のETFや投資信託の長期保有はお勧めしません。

基本的には、この手の金融商品はワンポイントの短期で使うものです。

レバナス民に言わせれば、

上がり続けるものにはレバレッジをかけた方が良いに決まってる!

ということらしいですが、ナスダック100も含めてどんな指数でも、一直線に上がることなんてあり得ません。

上がったり下がったりしながら上がっていくものです。

それを繰り返すうちに基準価額が棄損されていくんですがねぇ…。

そして、

199X年から2021年までレバナスを積み立てていたら、資産は〇倍になった!

というのも、彼らのお決まりのセリフです。

まず、実際にそうした人が言うのならまた別ですが、これはマジで机上の空論の無意味なデータです。

確かに、基準価額がジリ貧になるってことは、その分多くの口数を買えるということ。

それを地道に何十年も買い続けていれば、たまーにコロナ相場のような昇竜拳があった時に、一時的にむっちゃ高いリターンになるのは確か。

「それを狙って地道に積み立てるんだ」

…というのなら、あながち間違った考えじゃないとは思います。

ただ、そうなる局面って、それこそ何十年に一度ですよ?

その間、下落局面が幾度もあると思いますが(注:その下落にもレバレッジがかかっている)、地道に何十年も積み立てを続けられますかね?

これは気持ちにも資金力にも余裕があって、かつ相当根気もないとできないと思います。

「このお金、最悪なくなっても構わない」

「別にお金に困ってる訳でもない」

「のんびりやらせてもらうよ。結果どうなるか分からないけどw」

って余裕がないと絶対にできない芸当ですよ。

でも実際は、レバナス民の多くは短期間で手っ取り早くお金持ちになりたい初心者で、資金力も大したことありません。

一般論として、俄かや初心者の多くは根気も覚悟もないので、ちょっと逆風が吹いただけで怖くなったり嫌になったりしてやめてしまうものです。

その上、もう一度言いますが、投信の性格上、高いリターンを実現する局面なんてそうそうないんですよ。

なんで、レバレッジ型の場合は、そうなった時にある程度タイムリーに利食っておく必要があります。

でも、現実には高いリターンを実現した局面でブームが起こって、ここから買い始める初心者が多いという…笑えない…いや、爆笑モノの現実があるんですよね。

もう…こいつら、完全に市場の養分ですね(爆)

レバナス民が書くブログとか見ていると、

そもそも仕組みを理解していないのでは?

と思えることも少なくありません。

最低限、金融商品に手を出すときは、どういう仕組みのものか理解して買いましょう…ってことですね。

★スポンサーリンク