【若い人へ】これがダメリの戦いだ!(サイト内まとめ)

こんにちは、そしてこんばんは。窓際投資家です。

前回記事に続いて、対策編の記事と行こうと思います。

といっても、ボロボロと色々な記事書いているのでサイト内まとめ記事にします。今後、記事が増えたら順次リンクを増やしていく予定です。

Contents

サラリーマン人生の諦め時(おさらい)

前回の記事のおさらいです。

2、3年働いてダメで、畑違いの部署への異動や転職で環境変えてもやっぱりダメだ…となると、もう見切り付けちゃって良いと思います。

そして、まだ働いたことない学生さんの適正って基本的には働いてみるまで分かりません。

だけど、一定の傾向はあります。

- コミュ障は伸びない

- 繊細さんは自滅する

- 割り切って組織の指示に従えない人は敵を作る

これ複数当てはまる人がサラリーマンになると苦労する可能性高いと思います。

大事な話として、適正のなさは努力によってカバーすることも当然できますが、いくら努力しようと「適正がない」という現実は変わらないという厳しい現実もお伝えしておきますね。

働いたことない人:迷ったら一度はデキリを目指してみる

基本的には実際に就職して働いてみるまでは適正なんて分かりません。(二回目)

自分の本当のキャラクターや価値観に自分で気づいていなくて、就職後に気づくことだって普通にあります。

私の場合は、自分がコミュ障で繊細なキャラなのは分かっていたのですが、

上から管理・監督されてた方が自分でモノ考えなくて良いから楽やん!レールに乗ってる人生の方が何も考えなくて良いし安心感もある。

って学生時代は思っていたんです。

でも実際に就職してみると、管理・監督されて組織の決めた物差しで査定されるってのが結構苦痛でした。レールに乗るんじゃなくて、フリーハンドでのびのびと絵を描きたいタイプだってのに後から気づきました。

だから、ダメリ予備軍の可能性が高いと思っても、迷いがあるなら一度はデキリ(デキるサラリーマン)目指して頑張ってみた方が良いのでは?と思います。

もちろん、これも社会不適合の程度によりけりで、最初からデキリ目指すのスッパリ諦めた方が良いケースもあると思います。どうせダメなら、早く対策取るに越したことはないので。

例えば、学生時代に既に不登校とか経験していて、就職する前から集団行動や集団生活からドロップアウトしちゃった経験があるようなら、初めからダメリプランで進めちゃった方が良いような気もします。

適正ないと分かったら最初にすること

ダメそうだと分かった人が最初にやらないといけないのがこれです。

- 「普通」の人生や生活を諦める

- 絶対に、世間の物差しで他人と自分を比べない

日本で言う「普通」って大体こんなんだよね。

- 大学出たら就職

- 20代後半で結婚するもの

- 結婚式はやるもの。ナシ婚はあり得ない。

- 30歳で主任になれてないと恥ずかしい

- 子供は2人、習い事複数させるもの

- 長期ローン組んで新築の家を買おう

- 何だかんだで男は一家の大黒柱になるべきだ

- 車は1家に1台、田舎なら1人1台

- 中国製品は安くても買わない

- 毎日同じ服着て出かけるのは恥ずかしい

- 40歳で課長にはなっていたい

- 子供は大学ぐらいは行かせないと

- 年1回は家族旅行行くものだよね

- 数年に1回は海外旅行行くよね

- 飲み会は仕事のうちだから参加必須だ

- 付き合いだから休日に会社の人とゴルフに行こう

等々…

別にこれ、絶対的に悪い訳じゃないと思います。

だけど、自分の人生に何が必要で何が必要でないか精査した上で、必要ないと判断したものはスッパリ捨てましょう。

それが自分の幸せにとって必要なら残せばいいです。だけど、世間体や周囲の目気にしてやってるだけの話なら、そんなものにお金をかける必要なんてありません。

どうせダメリとして生きていくと決めたのなら、良い子でいて世間体気にしたってしょうがないです。

だから、世間の物差しで自分の人生と他人の人生絶対に比べてはいけません。

逆に、自分の物差しで世間の人と自分を密かに見比べて、陰で優越感に浸るぐらいで丁度いいです。(それ口に出したらアカンけど)

まずは時間稼ぎ

ヌルい環境を確保せよ

その上で、まずは対策を取るまでの時間稼ぎをします。

置かれている状況にもよるんですけど、まずは5~10年の間、ダメリでも潰れずに働けるヌルめの環境を用意することを目指しましょう。

どうせ定年まで働くことは想定しないので、状況がジリ貧でも構いません。

自分が短期間で潰れるという最悪の事態の回避に全力を挙げましょう。短期で潰れては対策の取りようがありません。

時間稼いでる間に逃げ道確保していくわけですが、逃げ道確保するのにも時間がある程度かかるので、ジリ貧でも良いから安定した環境がまずは必要です。

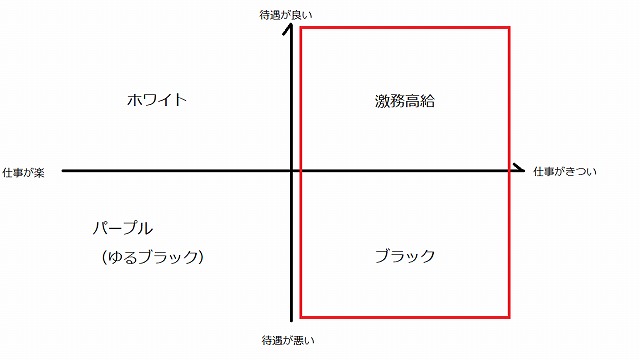

激務型の会社からは逃げよう

もし、この図の赤枠エリアの会社に勤めているようなら、早めに転職した方が良いかも知れません。

お察しかと思いますが、ダメリが激務型の会社にいると高確率で潰れます。場合によっては心身をストレスで壊して人生自体を棒に振る可能性さえあります。

ダメリ予備軍じゃないかと不安を感じる学生さんは、もう左半分を狙って就職活動したら良いと思います。

転職するならパープル企業狙い

履歴書上で見栄えがするスキルない限り、若いとは言え中途でホワイト行くのは正直厳しいってのはあるでしょうから、現実的にはパープル狙っていく感じが良いかと。

例えば、地方公務員 私の業界のマイナー技術職とかは、こういう目的で中途入社するの悪くない気はします。結構このブログでdisって来たので今更なんだよって感じだろうとは思うけど。

どんなに優秀でも課長クラスまでしか出世できないし、そのことが世間に割と知れ渡っているので、採用試験の倍率は低いし、正直あまり優秀な人は受けに来ません。だから穴場と言えば穴場ですね。

あと、民間に比べたら、新卒であることがそんなに重視されないんで、そこも民間で躓いた人にはメリットかなと思います。

ちなみに、私が採用試験受けた時はこんな感じでした。

仕事内容的には、事務方が責任持って決めたこと執行してくだけの立場が多いです。優秀でバリバリやりたい人にはやりがいゼロでつまらないだろうけど、ダメリにとっては責任なくて気楽だし、無能でも他人の足引っ張らない程度には働けたりします。

マイナー技術職ってのがポイントで、事務やメジャー技術職はこれに当てはまらないことも多い。

まあ、ジリ貧業界ではあるし、何のスキルも身に付かないのでキャリアの袋小路、ここでダメならもう逃げ道ない…ってのはあるんですが(だから「パープル企業」なんだよね)。

干されてても当面の倒産やクビの危険がないならOK

もし、仕事干され気味になっていても、差し迫った倒産の危機や当面のリストラの危険がないのなら、まずはそのポジションをガチホで良いと思います。

追い出し部屋や庶務2課みたいなのに放り込まれてても、自分から辞めると言わない限り辞めさせられないようなら、まずはそのポジションキープで良いかと。

ダメリが出世目指したってしょうがないし、周りの白い目があったとしても無視です。もうそっちの世界の価値観で生きることは諦めた訳ですから。

逃げ道の確保:会社の給料に依存しない体制づくり(=経済的独立)

で、ディフェンス固めて籠城戦している間に、対策を打っていきましょう。

籠城戦って結局は時間稼ぎで、後詰めの援軍や外交的な解決がない限りは、いつか落城します。

会社で干されながらも居座っていたり、ジリ貧のパープル企業に勤めてて転職もできないってのはまさにその状態。

この状況放置して何もしないと詰んでしまうので、すぐにできる話じゃありませんけど、時間をかけて少しずつ対策を取っていきます。

貯められるうちに、貯められるだけ貯めよう

当面の危機は回避したものの、依然、割と切羽詰まった状況であることは先ほどお話しました。

だから、やや精神論になってしまうんですけど、お金を稼げているうちに、1円でも多く貯められるだけ貯めよう…って意識を持って欲しい。

普通の人にはここまで言うのちょっと違うと思うんですけど、多くのダメリにとっては節約より仕事の方が辛いと思うし、何より、いつまでリーマン続けられるか分からない身にとっては経済的独立達成できるかどうかが死活問題になります。

お金=お金を稼いでくれる自分の分身・別動隊

稼いだお金をただ貯金していくだけでは、売れっ子の芸能人や一流スポーツ選手でもない限り、経済的独立なんて不可能です。

だから、投資でとにかくお金を働かせてください。

お金って、自分の人生や時間(=命)を会社に切り売りした結果得られた対価です。要は、自分の命が形を変えた自分の分身。

この別動隊を使ってお金を稼いでいきましょう。

株式インデックスファンドの積み立てが最適解

資産運用は株式のインデックス投資が基本であり最適解でもあり、その他の投資は正直無理にする必要ないと思います。

というか、素人が他の余計なことやると、ほとんどの場合、返ってリターンが下がります。

株式インデックス投資については、扱っているHPやブログが滅茶苦茶多いのであまり詳しくは説明する気ないし、google先生で調べてくれ…って気がしてしまうんですけど、簡単に説明します。

長期的に見た時、最もリターンが高い金融商品は株です。

何故かと言うと、投資家から集めたお金で会社が事業活動を行って、更なるお金を生み出してそれを株主に還元するからです。

故に、株式投資は長期で見た場合、FXや仮想通貨と違ってプラスサムのゲームになります。勝った人がいれば同じ数の負けた人がいる…という話ではなく、市場参加者全員で勝ち組になることも可能なのが株式投資の魅力です。

とは言え、個別の銘柄の見極めができない個人投資家が個別株に手を出すのはあまりにもリスクが高すぎます。現に、9割の個人投資家は損をしているという話もあります。

市場にはプロの機関投資家が多数参加してますから、個人投資家が下手に売買を行えば高い確率で彼らのカモにされてしまうんですよね。

なので、個人投資家がやる株式投資はインデックスファンドの積立が基本になります。

インデックスファンドってのは、平たく言えば「日経平均」「TOPIX」「S&P500」「FTSE100」といった指数を構成する銘柄を黙って全部買ってしまうファンドで、ファンドの基準価額がその指数と連動するように組成された投資ファンドのことです。

このファンドを毎月一定額積み立てて時間分散して買っていくことで、ド素人でも馬鹿でも、市場平均の運用成績を手堅く確保することができます。

これやってればほとんどの個人投資家よりも良い運用成績を叩き出せます。ほとんど労せずして。

未来のことは誰にも分かりませんが、過去の実績から行くと、世界全体の株式の超長期で見たリターンって年率4~5%程度と言われています。なので、MSCI-ACWI連動型(世界株式型)のインデックスファンドを積み立てに利用して長期運用すれば、おそらくその程度のリターンは見込めます。

銀行の金利より遥かに優秀だし、ド素人の運用成績としては上々でしょう。

個人的には、リターン重視なら米国株式型(S&P500連動型等)、リスク分散重視なら世界株式型(MSCI-ACWI連動型)かなと思います。

生活費切り詰めて作ったお金も、スポット買い使ってみんな株式インデックスファンドに突っ込んでしまいましょう。

基準価額は当然上下しますが、指数構成する会社全部が潰れるなんて現実的にはあり得ないし、経済ショックで一時的に株価が下げようと、市場全体で見たらそのうち戻ります。

なので、定期預金感覚でどんどんお金突っ込んでしまって、半永久的にホールドしてれば何ら問題ありませんし、そうやってた方が長期で見るとより速いペースでお金を貯められます。

余談ですが、インデックスファンドと対になる存在として、プロのファンドマネージャーを雇って投資家からお金を集め、高い運用成績を目指す「アクティブファンド」というものがあります。これは、ファンドマネージャーを雇うのに高給が必要だったり、投資対象の情報収集に経費がかかったりするせいで非常に高い信託報酬が取られます。結果、儲かってるのは雇われたファンドマネージャーと証券会社だけ…というファンドがほとんどです…。

就職した時点でidecoとつみたてNISAはやっておく

ダメリプランで人生を進めるかどうか分からない人も、就職した時点でidecoとつみたてNISAの積立て設定はやっておきましょう。

これは何なのかというと、両方とも投資信託を非課税で積み立てる制度です。この制度を使うと、お得にインデックスファンドの積み立てができます。

idecoは年金バージョンで、現役時代に投資信託を積み立て行き、それを定年以降に年金として受け取れる制度です。これは儲けが非課税になるだけでなく、掛け金も保険料控除できるというお得な制度です。

掛け金上限額は勤めてる会社によって違いますが、自社の年金制度ある会社や公務員なら1.2万円/月です。

つみたてNISAは年間40万円までを20年間積み立てることができ、積み立ててから20年間の運用益が非課税になります。こっちは掛け金の所得控除ってのはできませんが、運用益が長期で非課税になるという点は同じで、雇用形態によっては掛け金上限額はこっちの方が大きいですね。

まずはこの制度を使って株式インデックスファンドを積み立てるところから始めれば良いと思います。

いずれも、滅茶苦茶有利な制度なんでこれをやらずに他の投資商品に手出すとか正直あり得ない。

就職した時点で最低限これだけでも積立設定しておけば、後で「やっぱりサラリーマン向いてないわ」ってなっても、受け身が取りやすいはずです。

リスク性資産に慣れていない人は

元本が保証されない金融商品に対して耐性がない人も居ようかと思うし、そういう人がリスク性資産の大きなポジションを持つと、市場暴落時に狼狽売りして運用成績を台無しにするケースが良く見受けられます。だから、本来はメンタルが豆腐の人はリスク取り過ぎない方が良いのですが、それ言ってたら経済的独立なんて無理ゲーです。

そういう人は、まずは気にならない範囲で積み立てを始めて、少しずつリスク取ることに慣れて行くのが良いと思います。

リスクテイクに慣れてきたら、徐々に積立額を大きくして行ったらいいです。

実物資産投資はある程度貯まってからで十分

私はリタイア後の国家財政の破綻や、それに伴う預金封鎖・財産課税対策として、アンティークコインやカラーストーンといった実物資産の投資もしていますが、ぶっちゃけ、これはじめのうちは必要ないです。

少なくとも5000万円以上貯めてからやらないとメリット得られません。

その理由としては

- 一部の超高額銘柄を除き、リターンが株式インデックスファンドより劣る

- 中間マージンが何割レベルで取られる

- 現実的に考えて、国家財政が破綻して預金封鎖や財産課税が行われるリスクはそこまで高くない

- 万一財産課税をされたとしても、数千万円以下しか持っていないなら軽微な被害で終わる可能性が高い

といったところでしょうか。

確かに、早期リタイアした後に国家財政が破綻されたら致命的な結果になるんで対策はしておいた方がいいですが、そんなの数千万円以上貯めてからで十分です。

お金のない時からこれやっちゃうと、投資効率が落ちてお金が貯められなくなります。

副業は会社に依存しない収入源

これは私もやってる途上の話になるので、あまり偉そうなことは書けません。だからHow toについては軽く触れるだけにします。

ただ、方向性だけは分かる気はするので書いていきます。

最初に断っておきますが、多額の初期投資が必要な副業はお勧めしません。失敗した場合、経済的独立どころの話じゃなくなります。

副業やる時は小さくノーリスクで始めることがポイントです。

インターネット使ったビジネスとかだと、ほとんどお金をかけずに人間の力に大きなレバレッジがかかるのでお勧めかもしれません。

私もブログ始めましたけど、興味ある分野のブログやyoutube始めて広告収入狙うのもアリかもしれません。こういうの、初期投資ほぼゼロですから、ダメだったらやめればいいだけ。リスクなんかほぼありません。

実家に田畑とかあれば、そこで育てた野菜を産直市場で売ってみるとかもアリだろう。

少なくとも、ある程度軌道に乗るまでは、時給換算したら最低賃金大きく下回る状態になるとは思います。

私のブログもそうで、記事書くのに費やした時間考えると、最低賃金大幅に下回っている状態でブラック企業どころの話じゃありません。

ただ、例え収入が月数千円だったとしても、勤務先で1時間残業してもらう数千円とは大きく意味が違ってきます。

残業代の数千円って、手っ取り早く稼ぐことはできますが、勤務先の都合で「もう払えない」「残業規制します」と言われれば、また、自分がストレス感じて会社辞めれば、たちまちゼロになる収入です。

でも、自分でやってる副業で稼いだ数千円って、そんな事情関係なく自分が手にすることができる収入です。

私は20代のころは、副業なんかやってもどうせ月数万円稼ぐのが関の山なんだし、やる意味ないだろ…って言いながらやりませんでした。当時の私はその数万円の意味ってのを全然理解していませんでした。

昔の自分を助走付けてぶん殴ってやりたい。。

経済的独立はAll or Nothingではない

経済的独立って概念は、一定の水準に達して初めて効果を持つものではありません。達成度合いに応じて少しづつメリットが大きくなってくるものです。

例えば、こんな感じです。

| 資産額 | 副業月収 | 状態 | 効果 |

|---|---|---|---|

| 100万円 | 1000円 | 会社に依存しないキャッシュフローはほぼない。 | 仮に次の仕事を決めずに辞めても、 再就職先が見つかるまで数ヵ月~半年は持ちこたえられる。 |

| 500万円 | 2000円 | 年間で給料1ヵ月分程度の不労所得がある。 | イレギュラーな出費に耐えられるようになり、 保険の保障内容を削ることができるようになる。 やや精神的余裕が生まれる。 |

| 1000万円 | 5000円 | 年間でボーナス1回分程度の不労所得がある。 | 精神的余裕が大きくなり、周囲の社畜に若干の優越感も。 仕事にもストレスを感じづらくなる。 |

| 2000万円 | 1万円 | 年間でボーナス2回分程度の不労所得がある。 | 転職を考える際、今の雇用条件の維持が絶対ではなくなる。 |

| 4000万円 | 2万円 | 給与収入の半分弱を不労所得で補える。 | 独身ならセミリタイアが可能に。 嫌な仕事は断れるし、周囲への忖度も不要になる。 |

| 6000万円 | 3万円 | 給与収入の半分以上を不労所得で補える。 | 独身なら完全リタイアが可能に。 妻子が居てもセミリタイアできる。 |

| 1億円 | 5万円 | 経済的独立を達成。 | 妻子が居ても完全リタイア可能に。 |

いきなり完全リタイアできるレベルの経済的独立を目指すのはさすがにハードル高いし、そんな高い目標最初から掲げるとしんどくなってしまう人も多いはず。

だから、最初掲げる目標は現実的なもので全然構わないし、それクリアしただけでもしっかりメリットは得られます。

私も最初から完全リタイアしようなんて思っていたわけではなく、できることを一つずつ積み重ねて会社への経済的依存度を少しでも落としていこうって感じでここまでやってきました。

そしてボーナスステージへ

そして、経済的独立をある一定のレベル達成できてくると、だんだんと人生がボーナスステージと化してきます。

気持ちの持ち様も絡む話なんで個人差ありますが、私の場合は個人資産4000~5000万円ぐらいからかな?

最悪仕事が嫌なら給料大幅ダウン飲んで転職してしまえば良い…ってなったあたりからでしょうか。

上司や同僚にも全く忖度要らなくなるし、最悪首になっても良いやって思いながら働けるんで、仕事がそこまで辛くなくなってしまうんですよね。

出世競争では完全に後塵を拝してしまってる同年代の人見てても、全く劣等感感じなくなるばかりか、既婚子持ちでお金に余裕がないのとか見てしまうと、逆に優越感感じます。(向こうは逆にこっち見下してるやろけど。)

あと、もう一つ重要な話が…

パープル企業勤めって、

何のスキルも身に付かないキャリアの袋小路。何かの理由で退職を余儀なくされると行き場を失う。

ってのが最大の問題な訳です。だから、30歳前後になると「転職できるうちに…」って慌てて辞める人も多いんです。

だけど、

退職に追い込まれた時のリスクを考えないなら、ヌルく働けて給料がちゃんと貰えるコスパの良い勤め先。

という面もあったりするんです。

だから、将来考えて転職できるうちに辞めるのは間違った選択ではないけど、勿体ない面があるのも確かなんです。

それが、

転職で年収大幅ダウンしても良い。失業しても最悪アルバイトしてれば何とかなる。

という立場を手にすると、どうなるでしょう?

もう、そんなリスク考える必要なくなりますよね?

こうなると、もちろん、(セミ)リタイアしても良いのですが、辞めずにパープル企業のオイシイ部分をしゃぶり尽くすことだって可能です。(うちは税金投入されてるんで、これやるの良心痛みますが…)

私なんかは、セミリタイアならいつでも可能ってところまで来ましたけど、もう20代の頃とは見える景色が変わりました。

まとめ

サラリーマン向けのHow toを説いた本やブログって多いですけど、大概、デキリが著者でデキリになるためのHow toを普通の人向けに書いていますよね。

で、ダメリ目線で書かれた弱者のサバイバル戦略本みたいなものってあんまりないなぁと思って書いてみました。

なんか、非モテ向けのファッションブランドがウケたって話も聞いたことあるんで、こういうのも意外と需要あるのかなと。

今後、記事が増えたら順次リンク増やして内容を充実させていこうと思います。

★スポンサーリンク