早期リタイアを30代から目指し始めるのは無謀?

最近、他人様のブログを良く拝見させてもらいますが、30代以上の家族持ちで30代からセミリタイア・アーリーリタイア・FIREを目指すようになりました…みたいな内容のが多くて、少し気になっています。

経済的独立を目指すのは良いし何も悪いことじゃないと思いますが、こういうのを見ていると、私なんかは

30代以降から動き出しても、時既に遅し感満載じゃね?

コイツら本気で言ってんの?

と思えてしまいます。

ということで、今回の記事では30代の家族持ちが今から早期リタイア目指し始めてもリタイア可能なのか、検証してみたいと思います。

Contents

シミュレーション条件

リタイア計画の開始時期

敢えて条件は緩めに…ということで、30歳からリタイアに向けて動いたと想定します。

家族構成

正社員の夫、非正規雇用の妻、子供1人の3人を想定します。夫婦は同い年で30歳で結婚したとします。

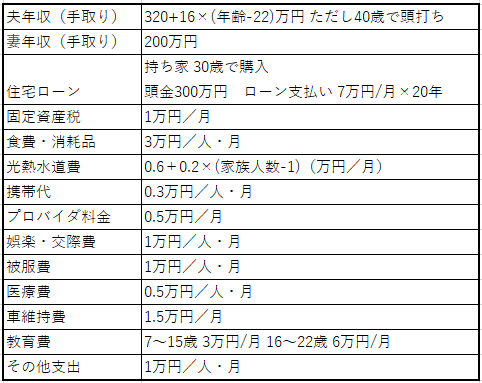

収入&生活費

ざっくりとですが、こんな感じで行きましょうか。

ローンの利息は?

車持つなら車の買い替え費用は?

家族旅行とかも全く行かないんですか?

などなど、いくつかの点においてややツッコミ所がありますが、そこはご愛敬。旦那さんの収入は勝ち組の部類だと思います。持ち家は中古の一戸建てを想定。

その他諸条件

その他の前提条件は下記のように想定しておきます。

- 夫は結婚するまで収入の1割を貯蓄に回し、全て銀行預金

- 妻は結婚するまで夫と同じ収入を得ており、同じく収入の1割を貯蓄に回して全て銀行預金

- 夫婦が30歳の時に子供誕生。22歳で独立。

- 早期リタイア計画開始後は全財産を全世界株式インデックスファンドに投入。年利4%※で運用する。

※全世界株式の超長期で見たトータルリターンは4~5%程度と言われている。

早期リタイア可能と見なすライン

「4%ルール」というのをご存じでしょうか?

全世界の株式全てに投資したと仮定した場合、超長期的に見ると、年率平均で4~5%のトータルリターンがあると言われています。なので、全財産を全世界株式のインデックスファンドに投入していた場合、財産のうちの4%を生活費に回しても財産の元本は減らない…という理屈が成り立ちます。これを「4%ルール」と呼んでいるのですね。

今回はこの4%ルールを適用し、「資産×0.04」が年間生活費を超えた時点でリタイア可能と見なします。

シミュレーションしてみた結果…

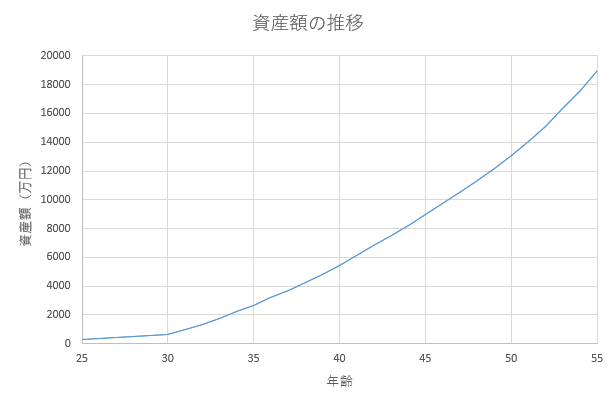

まず、夫婦の金融資産総額の推移がこんな感じになります。

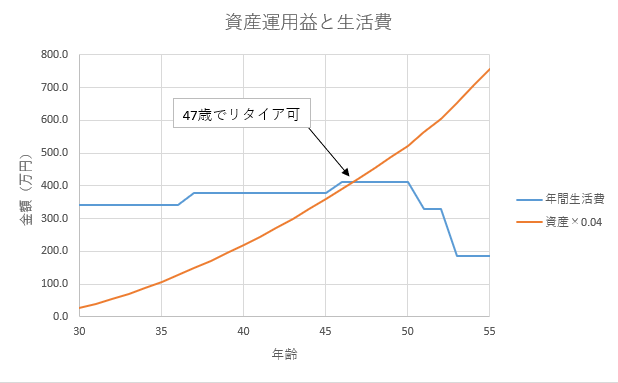

これ見ると滅茶苦茶順調そうなんですがね…。続いては、年間生活費と資産額×0.04の推移です。

これだけを見て機械的に判断するなら、47歳で早期リタイア可能と言えます。

考察

リタイアが遅れる可能性

シミュレーション上では47歳で引退可能と出ましたが、いくつかの点を考慮しないといけません。

- ローンの利息、車の買替え費用、家族旅行等の大型の娯楽費や冠婚葬祭にかかる費用が想定される支出の中に含まれていない。

- 持ち家となると、30年近く経てば傷んだ部分のリフォームも検討しないといけない。

- 全財産をインデックスファンドに投入するという想定でシミュレーションしたが、現実的には手元資金なしで生活できないし、アセットアロケーションが100%株式だとメンタルが持たない人も多い。

- 怪我や病気等のトラブルで夫婦どちらかが働けない時期があったり、医療費等の想定外の出費が嵩む可能性もある。

- 想定した持ち家の値段が安め。新築一戸建て買ってしまうとこうは行かない。

- 子供が浪人・留年したり、遠方で下宿したり、私立大学の理系に行ったりすればこの学費では済まない。

- 産休・育休が想定されていない。

そもそも論として、想定した夫の収入って現代社会では結構恵まれている方だし、その上でさらに非正規とは言え妻が働いてくれているのは大きいと思います。また、子供が2人以上いる家も珍しくないですしね。

リタイアが早まる可能性

今度は逆にシミュレーションよりリタイアが早まる要素を考えてみたいと思います。

- 資産×0.04が生活費を上回るのが生活費のピーク時。子供が手を離れたら生活費は下がるんだし、ここまで資産を積み上げる必要あるの?…という考えもある。

- 夫婦が死ぬまでに金融資産残高がゼロにならなければいいのであって、元本を絶対に取り崩してはいけないわけではない。だからそもそもこんなに資産は必要ない…という考えもある。

- 車を断捨離することもできる。(これやると立地の良い家を買わないといけなくなるが…)

- リタイアが遅れる理由で指摘した支出は、怪我・病気した時の医療費を除いて自分達の判断・意思で削ることは可能。

- 想定した支出を下回る生活費で生活することも可能と言えば可能(ただし、やり過ぎると子供への経済的虐待になりかねない)

完全リタイアするのではなく、仕事を給料安くても気楽でプレッシャーのないものに切り替えて、セミリタイアにするという方法も考えられるかもしれません。

あと、株式インデックスファンドよりもハイリスクハイリターンな商品に手を出して賭けに出る手もなくはないですが、普通の人は失敗する確率の方が高いし、失敗すれば早期リタイアが遠のくどころの話じゃ済まなくなる可能性も大です。なので、お勧めはしません。

まとめ

総合的に考えて、家族持ちであっても、30代前半で早期リタイアを志し始め、慎ましく生活して全てが上手く行けば50歳前後で早期リタイアないしはセミリタイアは十分可能と言えそうです。

ただ、私のように幼少期から切り詰めた生活に慣れている人ならともかく、そうでない普通の人が上記で想定したような生活したら、

仕事よりも節約が辛いから働いていた方が良い…

って結論になってしまいそうな気がします。リタイアしてからもこの生活続けないと破綻しますしね。

しかもこれ、夫婦二人の片方でもこう思ってしまったら事は進みません。そこが独身と違ってキツいところ。

そうなってくると、夫婦で納得できるQOL(Quality Of Life)をある程度意識して計画進めていくことになりますが、そうなるともうリタイアできたとしても50代半ば以降になってしまいます。世帯年収とかの条件次第ではありますが…。

正直、仕事が嫌で仕方がない私でさえ、50代半ばまで行ったのならもう定年まで勤めれば?って思ってしまいます。

なんで、私が思っていたことはほぼ当たっていました…という結果でした。

でもまあ、経済的独立を目指して会社への依存度下げれば、間違いなく気持ちは軽くなります。だから無理っぽい高い目標掲げて頑張るのも悪くないと思いますよ。

★スポンサーリンク