20代で1000万円作れたら自信持ってください

こんにちは、そしてこんばんは。窓際投資家です。

アクセス解析を見ていると、どうやら、私のブログを見てくれている人はアラサーがメインで男女比は半々といったところらしい。

30代半ばとも後半とも言える私よりやや若い人達といったところだろうか。

ということで、参考になるのか結構微妙ですが、今日は私がアラサーだったころの話と早期リタイアを目指すアラサーの人たちに伝えたいことを書いていきたいと思います。

30歳当時の私のスペック

こんな感じだったかな。

| 職業 | パープルメーカー ⇒ |

| 居住形態 | 実家の一戸建て |

| 家族構成 | 両親、弟 |

| 個人資産額 | 2000~2500万円程度 |

詳しくは自己紹介ページにあるブログ開設までの軌跡を見て頂きたい。

Uターン転職した

30歳というと、新卒で就職したメーカーを辞めてUターン転職して実家に戻ってきた年齢ですね。

メーカー辞めた理由としては、

- 「使えない奴」のレッテルが貼られた状態だったので、一度リセットしたかった

- 転勤が嫌だった

といったところです。

転勤の話はともかく、「使えない」ってレッテルはどの道転職しても貼られるハメになったので、転職して良かったのか?というと、結構怪しいです。

だけど、環境をリセットすることで立ち直るケースだって多いので、転職に踏み切った判断が間違っていたのかとなると、必ずしもそうは言えない気はします。

まあ、転職する前から薄々…

リーマン適正自体がない気がする。どこ行ってもダメなんじゃないの?

って思っていたんですけどね。

そして、同期と比べられてダメリ扱いされるのに耐えられなかったんで、とにかくその場から逃げたかったってのもありましたね。(←ぶっちゃけ、これが綺麗ごと抜きの最大の転職理由じゃないかな。)

資産運用が軌道に乗ってきていた

資産運用の方はというと、徐々に軌道に乗って良い感じになってきていたころです。

大体、資産評価額が1000万円を超えてきたころからだったと思うんですが、福利効果を徐々に実感するようになりました。

株中心のポートフォリオだったので、年間のインカムゲイン(配当・分配金)とキャピタルゲイン(値上がり益)を合わせるとコンスタントに数十万円行くようになってました。

節約に努めて作ったお金を順次投資に投入していくんですけど、それにこの運用益が乗っかり、されがまた運用益を生み出す…というサイクルができてきて、貯蓄ペースにブーストがかかってくるんですよね。

当時、インデックス投資に飽き足らずに高配当株投資始めたんですけど、やりだしたら、配当額が普通に年間100万円とか行って良い気になってた気がします。

これ自体は最終的にはとんだ失敗に終わってリターン下げる結果になるんですけど、今となっては良い授業料だった気がしています。

1000万円作れたら自信持っていい

若い人なら、FIRE目指そうと思っても、最初の1000万円作るところで躓く人も多いんじゃないかと思います。

逆に言うと、20代で1000万円作ることができたなら、早期リタイア成功させる素質は十分にあると思います。

それだけやれるってことは、そこそこローコスト体質で金銭の管理も抜かりない人である証拠。

日本のリーマンなんて年収700〜1000万円が関の山だし、高給貰おうと累進課税も食らうから意外に手元に残らない。

それに、年功序列があるんで、優良企業勤めてても若いうちは給料安い。

ざっくりした計算だと、運用方法にもよりますが、22歳で就職して30歳で資産1000万円持とうとすると、平均して月々10万円程度は貯金に回さないといけません。

そんな条件の中で1000万円作ったことは自信持っていい。

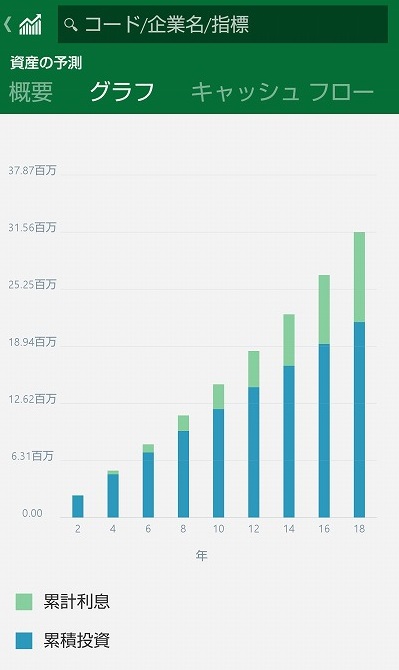

仮に月々10万円を22歳から積み立てて年利4%で運用していけば、18年後の40歳時には普通に3000万円超えます。以前紹介したMSNマネーってアプリ使ってシミュレーションしたらこんな感じです。

これ、株式インデックスファンドの積み立てっていう、大したリスクも取らず何の芸もない投資手法で達成可能です。4%って世界株式や米国株式なら長期で見たら普通に出せる利回りです。

40歳で3000万円あれば、独身で物価安いところに住んでいれば十分にセミリタイアできるし、家族持ちだったとしても「給料下げて良いから転職」という選択肢が手に入ります。

だから、アラサーで1000万円作った人はその調子です。自信持った方が良いです。(2回目)

まあ、新築の家、専業主婦(主夫)、子供…という三大不良債権抱えると、こんな目論見は即瓦解するっちゃするんですけど、中古住宅にするとか、共働きしてくれる人選ぶとか、そこはやり様っていくらでもあるんで。

マネープラン的には、これらを手に入れる時期を遅くするって手も有効っちゃ有効です。年行くと子供出来づらいですけど…。

ビクビクしてたらアカンよ

ちなみに、私は2000万円以上持っていても、

仕事辛くて逃げたいけど、もしこの仕事辞めることになったら次はないし、かといってFIREもできない…orz

ってずっと考えてました。めっちゃビクビクしてましたね。転職して割とすぐにこの調子でした。

今考えたら、

2000万円も持ってるなら、もうちょっと気楽になって自信も持てよ!

って感じですね。

上記の話に加え、少なくともコンプラをある程度気にする日本の会社に正社員として潜り込んだんであれば、そう簡単には首にできません。

一般論として、「コイツ要らないんじゃね?」と会社から思われ始めても、少なくとも数年は首にならずに済みます。

その間にさらにお金貯まるよ?

仕事失っても最悪実家を頼って生活コスト落とせば何とかなったとも思います。

ビクビクしてることの何が悪いかって言うと、肩に力が入ってくると職場で嫌なことや辛いことがあった時に、余計に辛く感じるんですよね。

33歳の時に体潰して休職しましたけど、こうやってストレス感じていたのも一因だった気がします。

理性では最悪の事態を想定しつつも、心だけは楽観的でいなきゃいけません。

4桁万円持ってるなら、「最悪辞めればいい」って思っておきましょう。

まとめ

当時の自分を振り返って思うのは、もっと顔の皮厚くしてゆるくやってれば良かったのでは?ということです。

ヘンに肩肘張って働いていたせいであまりにもストレスが大きかったし、そのストレスのせいでいつまで仕事が続けられるのか分からないような状況でした。

だけど、少なくとも4桁万円貯めてたんだから、その分の自由は手に入れていたはずで、持っているだけでも強力なお守りだったはずです。

これをもっと生かせばよかったなと。

次回は、20代で1000万円作れなかった人向けの記事にしようかと思います。

★スポンサーリンク