FIREの成否は収入額とコスト体質でほぼ決まる

こんにちは、そしてこんばんは。窓際投資家です。

今日は、FIREやろうとしたら、結局は収入額と家計のコスト体質の勝負にしかならないという話をします。投資も大事ではありますが、FIRE計画上はある意味オマケみたいなもんです。これが現実。

Contents

投資でやることは決まっている

株式インデックス投資最強

早期リタイア目指してお金を働かせるべく投資すると言っても、正直個人投資家としてやることは決まっています。

世界株式もしくは米国株式のインデックスファンドにドルコスト平均法で積み立て投資する

これだけです。何の芸もないやり方です。私も一杯投資ネタ書いてきましたが、本当はこの一行で終わりなんです。

何度も言ってきたように、個人投資家が長期間に渡って再現性良く最も稼げる方法です。

- 株式でお金を調達して企業が事業活動を行うため株式の長期的リターンはプラスサムになり、他の投資商品に比べて優秀である

- 個人投資家が市場平均のパフォーマンスを上回り続けるには、情報も金もあるプロの機関投資家を出し抜き続ける必要がある⇒個人投資家が指数を上回るリターン出し続けるのは不可能

- 市場を動かすのはアクティブファンドを動かす機関投資家で、インデックスファンドに資金を投入すると、アクティブファンドより低コストでアクティブファンドの平均点を取ることができる

がその理由です。これも何度も触れました。

これ以外のことやるのは所詮ギャンブルです。ゼロサムゲームの中で他人の出し抜きを狙うだけの話になってきます。

結果論としてより高いリターン叩きだす可能性はありますけど、他の人がそれを真似しても同じように上手く行くとは限りません。むしろ、市場では機関投資家を相手に戦わないといけませんから、返り討ちに遭う可能性が高いかと。

私がインデックス投資をネタにしない理由

でも、こんな話、少し投資知ってる人にとっては当たり前の話です。

私が投資を始めた10年ちょい前ならともかく、今ではインデックス投資の知名度が上がりすぎて扱ってるブロガーさんが余りにも多い。

投資ブロガーとして後発組の私がこんな話取り扱っても今更過ぎるし、他との差別化もできない。だから敢えてあまり話題にしないし、する必要もないと思うのです。

それに、よくインデックス投資ブロガーが運用成績公開とかやってますが、ぶっちゃけ、少し慣れた投資家ならあんなの見てもしょうがない。公開なんかされなくても、指数の動きから大体予想が付くんだもん。

あれじゃ話題は提供できないなと。

そういう事情があって私はインデックス投資を前面に出してネタにしないだけで、実際のところは個人投資家の投資手法としてはインデックス投資が最強だと思っています。

投資はFIREの決定打にはならない

ただし、インデックス投資は誰がやっても結果が付いてくる再現性があるのと引き換えに、大きなリターンが見込めません。

なので、インデックス投資というツールがサラリーマンをFIREの夢に導いてくれる夢のツールであるかのような言説にはいささかの疑問を感じてしまいます。

そりゃ、福利の力である程度の援護射撃は受けられるのは分かるし、やらないよりはやった方が良いってのは分かるんですが。

そして、「投資はインデックス投資」という形で投資でやることが決まっているなら、どこで差が付くのかと言ったら、「どれだけ投資にカネを突っ込めたか」という話にしかなりえません。

そうなると、稼ぐ力と節約する力の勝負にしかなりません。全く身もふたもない話ですが、これが現実です。

アプリを使ってシミュレーション

ここで、私が使っているアプリご紹介。MSNマネーというヤツ。

これを使うと、月々いくら積み立てれば何年でどれだけの資産が築けるのかシミュレーションできます。他にも海外の株価をチェックすることもできるし、住宅ローンのシミュレーションもできるし、結構便利なのでお勧めです。

ここでは、積み立てのシミュレーションの方法を解説していきます。

このアプリを使って、一例として、毎月10万円を世界株式インデックスファンドに20年間積み立てた場合のシミュレーションをやってみたいと思います。

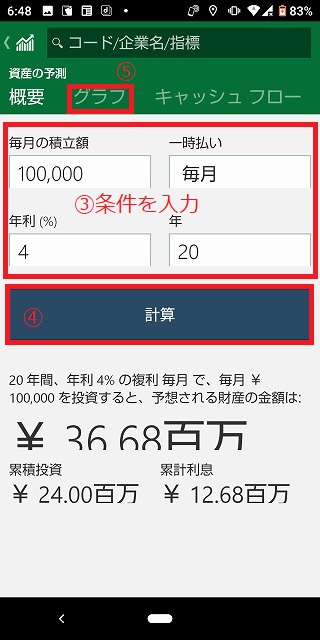

インストールしたら、アプリを開いて、「シミュレーション」⇒「資産の予測」とタップして入っていきます。

そして、積み立ての条件を入力していきます(画像の③)。「一時払い」というのは積み立ての条件で、毎月なのか、四半期ごとなのか半年ごとなのか…という条件を入力。「年」は運用年数です。世界株式の超長期でのトータルリターンはインフレ率抜きで4~5%と言われているため、年利は4%で行きます。

条件を入力できたら、「計算」をタップ(画像の④)。すると、画面下部に積み立ての結果概要が表示されます。

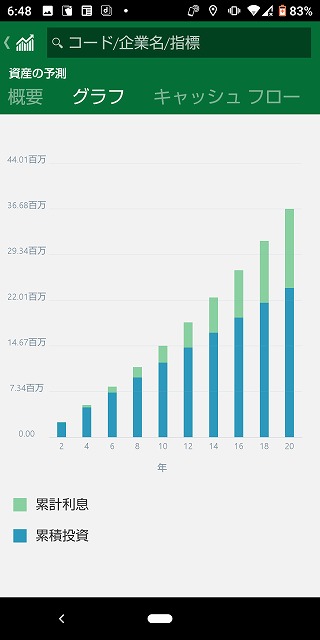

結果をもう少し詳しく見てみたい…という人は「グラフ」をタップ(画像⑤)。

すると、積み立て・運用状況の棒グラフが出てきてくれます。

このシミュレーションの場合、毎月10万円の積み立てを20年間して、年利4%で運用できたら3668万円になりますよ…という計算になります。

そんな甘くないでしょ?

どうでしょうか?

毎月10万円を20年間突っ込み続けても、3668万円にしかなりません。

4%ルールを適用すると、投資からのアガリは高々146.7万円/年。ここから税金も抜かれます。ローコスト体質かつ健康な単身者だったら、ド田舎暮らしすればギリギリFIREできるかな?地方都市ならセミリタイアぐらいは可能かも?…ぐらいの話です。

安全や余裕を見るならもう少し欲しいところだし、配偶者や子供を養う必要あるなら話になりません。

20年積み立てやってるんで、大学出たての新卒で積み立て始めたとしても、42歳。もういい年です。もう少し働く必要あるなとなりますが、FIREするのも50代とかになればもうFIREとは言わない気がします。もうすぐ定年だもん。

現実は甘くないですよ。FIREに王道なし。

若いうちから動いておくことは絶対だし、収入増と節約で投資投入額自体を毎月20万円前後かそれ以上まで大きくしていかないと勝負にならない…というのが現実です。

★スポンサーリンク