FIREに向けた現状と課題

こんにちは、そしてこんばんは。窓際投資家です。

今日はFIRE(Financial Independence Retire Early 経済的独立と早期引退)に向けた現状の分析と今後の課題を洗い出したいと思います。

現状:4%ルールでどこまでやれるか?

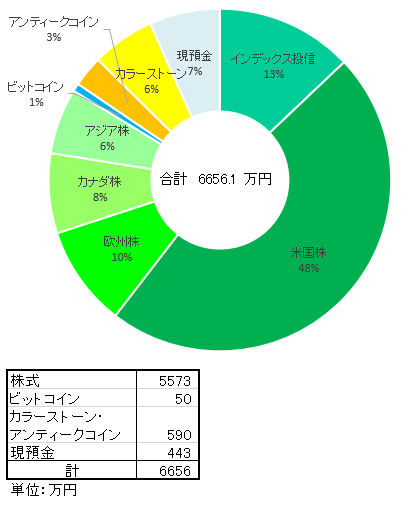

2021.7.4現在だと、私の個人資産状況はこんな感じになります。私の場合、一人でFIREプロジェクトやってるので、妻の資産は抜きで考えなきゃフェアじゃないんでね。

世界もしくは米国の株式の超長期的に見た時のインフレ率抜きトータルリターンが年利4~5%と言われているため、株式の評価額に0.04を掛けた金額を、まずは今後株式から期待できるアガリとして計算してみようと思います。

FIREを目指す人の間で有名というか、常識の4%ルールというヤツです。

カラーストーンやアンティークコインは有事の際の備えなので計算に入れません。預金も利息がほとんど付かないので計算に入れません。

計算するとこうなります。

今現在、家賃、光熱費、食費など夫婦共通目的で使うお金は10万円強/月となっているので、それプラス子供が生まれたとしても、こういう共通目的で使う生活のベースとなるお金だけであれば、どうにか私の投資のアガリのみからでも捻出できそうな気がします。

また、共働きが当たり前になった時代でもあるし、家族の生活に必要な費用を少なくとも半分出していればヒモ呼ばわりされずに済む…という理屈も一応ありますしね。(今は妻が産休中なので大部分を私が負担してます。)

なので、FIREしたとしてもベースとなる生活費はおそらく何とかなりそうです。

課題の洗い出し

課題は主に3つあると考えています。

- 携帯代、医療費、娯楽費、被服費など夫婦個人で必要となるお金

- 子供の教育や習い事にかかるお金

- その他不測の事態に対処するお金

夫婦個人で必要となるお金

それぐらいは夫婦それぞれ自分で何とかしようよ…それぐらいは自分で働いて稼げよって話で良いと思います。この時代だし、妻の分のこの費用まで見てやらなくても罰は当たらない…と言ってしまっては冷たいでしょうか?

一応この話に関しては妻も了解済み。だからクリア。というか、前も書きましたが、妻はFIREする気なんかありませんのでね。

私の方はローコスト体質でやりたいことも欲しいものもないので、この分野に関しては学生のお小遣い並みにしかお金が出ていきません。だからこの程度のお金は割となんとかなりそうです。小遣いのために少しぐらいなら働いても良い。

ただし、私の医療費だけは別…

私は現状自由診療の医療費が毎月かかっている状態です。なので、高額な医療費がかかっているうちはリタイアしない方が良いんじゃないかと思っています。

FIREして、もし治療が想定以上に長引くことになれば、治療費が投資元本を食いつぶして資金繰りが苦しくなってしまいます。

そして、幸運にも仕事は干され気味なので、過労やストレスで病状が悪化する心配はほとんどなさそうな感じなんです。それならいっそ、辞めずに毎日定時ダッシュしつつ給料貰いながら治療するってやり方取った方が堅実です。

FIREするには、病気の治療にある程度目処を付ける必要がありそうです。

子供の教育資金

これは非常に難しい問題。

下を見たら、全く習い事や塾もなしで中卒で社会人になることもあり得ます。上を見たら、学校は全部私学で通して大学は医学部でしかも下宿っていうフルコースもあり得ます。

想定の仕方によって振れ幅が大きすぎて想定が非常に難しい。上を見たらいくらカネあっても足りません。FIREしてる場合じゃねーよってなってしまいますね。

いずれにしても、今すぐFIREすると株の収益だけでは子供の教育費に耐えられそうになく、教育費でカネがかかりだす段階で有事の際の予備戦力のはずだったコインやカラーストーンを売るか、妻の資産に手を付けないといけなくなります。

まあ、夫婦なんだし、妻の子供でもあるわけです。既に上記の私の資産とは別に彼女は千数百万円は貯めてるようなので、それに多少手付けても構わないと言えば構わない訳ですけど…あんまりアテにするとヒモ呼ばわりされてしまいます。それは嫌だ。

一応、こういうデータはあるらしい…

このデータからしたら、ベースとなる生活費を払った上で教育資金もこっちで1500~2000万円程度用意しておけば、あとはそっち(妻)の負担でお願いね!と言ってしまっても罰は当たらない気はします。

よって子供の教育資金は追加で最低1500万円必要。

不測の事態に対処する資金

これも心配しだすとキリがなくて、不安だって気持ちから備え始めるといくらカネがあっても足りません。

ただこれには、資産の性格上、カラーストーンやアンティークコインを売ることで対処って方針で良いのでは?と思います。

元々はリタイア後に国家財政の破綻や預金封鎖、金融資産への課税・没収…という最悪の事態になって金融資産が吹っ飛んでもリカバリーできるように…という目的で買い始めたものですが、この「危機対応」って概念をもう少し広く解釈しても良いように思うんですよね。

大きな病気やケガで多額の治療費が必要になった時、最後の手段としてこれ売っても良いように思うんです。

幸運にも何もなくて私が生きているうちに資金がショートする事態にならなければ、実物資産はそのままガチホ。家宝として子供に譲りたい。超長期投資が前提の資産ですから。

ざっくりとした評価額で600万円分程度は現状保有しているので、金額的にもそこそこ良いところじゃないかなぁと思うんですが。

まとめ

今の私の現状をまとめると、

- 衣食住において、家族が共通目的で使うお金は何とかなる。

- 夫婦個人で使うお金はそれぞれが自分で工面する必要はあるが、それは合意も取れていて丸く収まりそう。

- 不測の大きな出費への備えは実物資産である程度対処できる。

- 自由診療による高額な医療費が毎月かかっているうちはリタイアしない方が良い。

- 子供の教育資金が全くない。追加で最低1500万円用意する必要がある。

という感じです。

残された課題については、あと4、5年適度に干されつつダラダラ働いて、給料貰いながら治療・貯蓄・資産運用をコツコツやっていったら解決されていく話じゃないのかなぁとは思うんですけどね。

今のペースで行けば。

ただ、健康状態に関しては個人差も大きい話だろうから、順調に回復するのかは分かりません。

また、2023年の春までは妻が産休・育休で働けずに一馬力でやらないといけないことが確定してますから、これも絶対に重しになってきますよね。

こういう懸念要因がどの程度響いてくるのかは実際に事を動かして行かないと分からないのだろうなぁ…。

これからもボチボチ頑張ります。

★スポンサーリンク