持ち家か賃貸か…逃げ切り計算機をガチで走らせてみた

お疲れ様です。窓際投資家です。

ここ最近、建設ラッシュですね。

まず、仕事では滅茶苦茶入札不調が多いです。

私の家の周辺でも、長らく放置されていた空き家が次々と取り壊されて新しい建売住宅が次々に建っています。

取引価格は以前とそう変わらない様子ですが、割とすぐに買い手が付いている様子。

負動産を抱える私の実家の周辺でも、30年前の6掛けぐらいの値段で良いのなら、取引が成立するようになってきたと聞きます。(このチャンスに負動産を処分した方が良いんじゃないかと思ったり)

正直、あまり積極的に住宅購入を検討してこなかった私ですが、

おや?

という感じで、別に焦っているわけでもないですけど、段々と動き出したマーケットを見て、ここ最近は不動産情報サイトを見ることが増えたし、「住宅購入」というオプションが頭をよぎるようになりました。

まぁ…買おうと思えば買えるんでね。

ただ、私の場合、あと何年も今の仕事は続けられないと思われます。

なので…

持ち家を持った方が得なのか?

このまま賃貸の方が得なのか?

今このタイミングで持ち家を買って引退してしまっても大丈夫なのか?

を、お手製逃げ切り計算機でシミュレーションしてみることにしました。

逃げ切りシミュレーションの条件

ということで、エクセルをポチポチ走らせて、割と真剣にシミュレーションやってみようかなと。

新築をローンで買った場合、即金で買った場合、

中古をローンで買った場合、即金で買った場合、

そして、一生賃貸のまま

この5つの条件比較して、どの条件が最も首尾よく逃げ切れそうなのか比較することにしました。

| パラメータ | 条件 |

|---|---|

| 現在の保有資産額 | 1億円 |

| 購入する住宅 | 一戸建て 土地…1000万円 家屋…新築5000万円 中古2000万円(築15年 リフォーム代込み) ※この数値は現在価値であり、インフレの影響を受けると想定。 ※土地の資産価値は変わらないものとし、家屋は経年劣化も見込む。 |

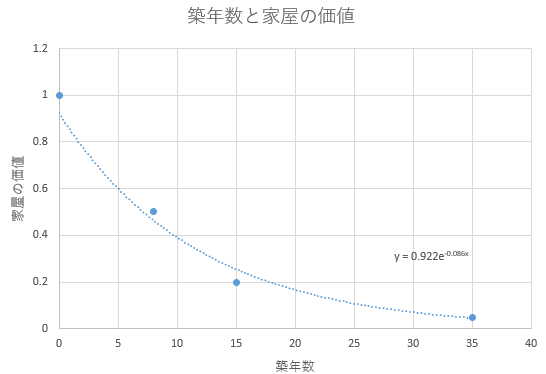

| 家屋の経年劣化 | 0.922e-0.086x (e:自然対数の底 x:築年数 新築時の価値を1とする) (財)不動産流通近代センターのマニュアルに基づくデータから近似式を作成。 参考:築年数|知っておきたい売却・査定相場比較|三菱UFJ不動産販売「住まい1」 (sumai1.com) |

| 賃貸の家賃 | 10万円/月(固定) |

| インフレ率 | 年率3% |

| ローン金利 | 年率1% |

| 住宅ローン減税 | 新築…長期優良住宅・R6・7年入居 の条件 中古…既存住宅・その他の住宅 の条件 参考:住宅:住宅ローン減税 – 国土交通省 (mlit.go.jp) |

| ローン返済条件 | 25年で完済 |

| 金融資産の運用利回り | 年率5% ※世界株式型インデックス投信のインフレ率込み利回りを想定 |

| 家屋の修繕費 | 築25年時に 新築500万円 中古300万円※ その後は10年おきに200万円 ※中古は購入時にリフォームを加えるため、初回の改修に大きな費用はかからないと想定。 ※この数値は現在価値であり、インフレの影響を受けると想定。 |

| 生活費 (家賃・固定資産税除く) | 子供が小学生まで…年250万円 子供が中高生…年300万円 子供が大学生…年400万円 子供が就職後…年200万円 ※固定資産税以外の税金の支払い含む。 ※この数値は現在価値であり、インフレの影響を受けると想定。 |

| 労働収入 | ゼロ ※今すぐリタイアを想定。 ※年金の存在は敢えて無視。 |

…我ながらに、結構色々調べました。

購入する住宅の条件や家賃は、私が今住んでいる場所から徒歩圏内で、3~4LDKのファミリー向け一戸建てを買ったり借りたりしようとした時の条件に概ね合わせています。

家屋が年数経過して価値が落ちてくのの試算が結構難しいところある気がするんですが、住宅販売サイトにそれっぽいデータがあったんで、データをエクセルに打ち込んで近似式を自分で作ってみました。

縦軸は新築の価値を1とした時の住宅の資産価値。横軸は築年数です。

式から叩き出される数字を見る限り、まぁ…大体私が住んでいる場所の実感に近い気がしたんで、これを採用。

もちろん、年数経っても資産価値が落ちにくい場所や物件もあるのは承知してます。

私が住んでいる関西だと、神戸市の三ノ宮以東と芦屋・西宮のJR・阪神・阪急沿線だとか、大阪市周辺とか。

だけど、生活の都合上、私がそういうと場所に住んだところで利便性がガタ落ちしてしまうんで、こういったエリアに住む考えはありません。

なんで、そういうエリアの存在はここでは無視して、あくまでも平均的・標準的なデータを採用します。

上見ても下見てもキリないんで。

家賃についても将来的な予想が難しかったんですが、

住み続けて築年数が古くなれば安くなるでしょ

という話と、

インフレ圧力で物価自体が上がれば高くなるでしょ

という話、両方あります。

また、必ずしも全部とは言い切れないものの、固定資産税や修繕費などのランニングコストがある程度は家賃に乗っかる形になるため、体感上も理論上も、建物の資産価値の下落ペースと家賃の下落ペースは一致しません。

…ということで、とりあえず固定する形で試算してみました。

あと、金融資産の運用利回りは5%としましたが、これは資産全部をオルカンで運用したケースを想定。

一般論で言えば、ちょっと高すぎると思うんですが、私の場合、キャッシュポジションは3%とかしかなくて、残りの大部分は株式です。

なので、私の場合は、恐らくそんなにヘンな数字ではありません。

それに、ここ5年は対S&P500に4勝1敗。

実物資産投資だって、アンティーク草コインが大健闘してて年率5%どころじゃない利回りです。

これが続くのか?

って話はあるにせよ、実績値で言えばもっと高い数値です。

総じてなんですが、自分は賃貸派なんで、敢えてやや賃貸派が不利になるようにパラメータを設定したつもりです。

さっき言ったように、金融資産の運用利回りも実績よりかなり低め。

家賃は10万円としましたけど、実際は現状6.5万円しか払ってません。

これは2DKで想定モデルより少し狭いのと築年数が行ってるからなのですが、周辺で築20~30年の3LDKクラスの一戸建て借りようとしても、7万円台とか8万円台であります。

なんで、10万円という設定はやや高め。

インフレ率も他所の先進国の長期的平均値より気持ち高め。

そして、ローン金利も、今は固定で1.5%、変動で0.6%ぐらいが相場な感じですが、気持ち低めの1%固定としました。

また、生活費も実績よりやや高め。保有資産額には嫁さんの財産は入れてません。労働収入も完全ゼロと仮定し、逃げ切るにあたっての条件もやや厳し目に設定してます。

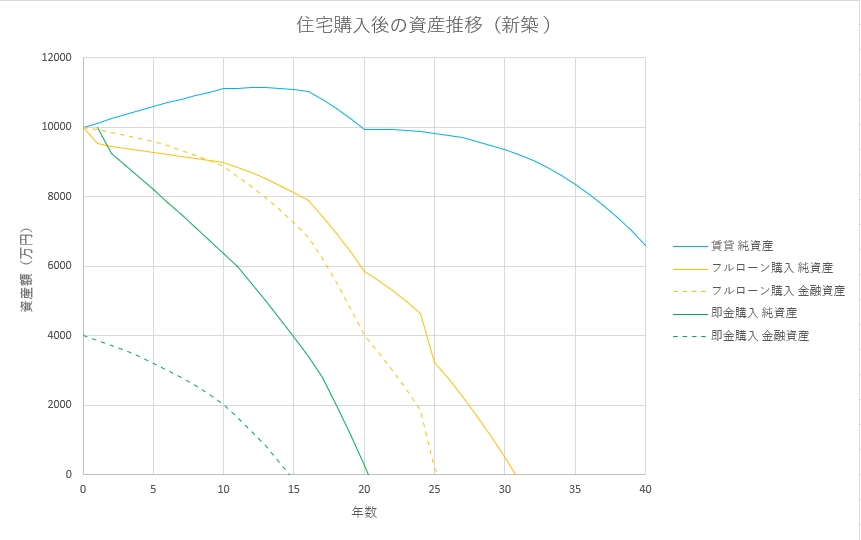

新築購入と一生賃貸の比較

さて、これでどうなったか。

新築をフルローンと即金で買った時、そして一生賃貸だった場合の資産額のプロットはこんな感じです。

それぞれのパターンで、金融資産額と純資産額(金融資産+不動産-ローン残高)をプロットしてます。

一生賃貸パターンだと、オール金融資産なのでプロットは純資産のみ。

まず、悲惨なのは、即金で買ってしまった場合ですね。

金融資産が生活費に押しつぶされてしまい、15年後には金融資産が尽きてしまいます。

子供が大学受験するあたりで、住宅の売却を迫られる羽目になりそうです。

なかなか悲惨なシナリオですね…。

フルローン組んだ場合も25年後には金融資産が尽きます。

即金で買った場合と比較して多少延命はできますが、まぁ、これも典型的な老後破産ってやつですね。

なぜ同じ購入で差がついたのかというと、一番大きな理由としては、ローンの金利が金融資産の運用利回りより低いためです。

即金購入の場合は、年率1%のローン金利の支払いを避けるために、より大きな年率5%の利回りが期待できる金融商品を手放すことになっているので、結果としてローン金利と運用利回りの差だけ損する結果になっているんですよね。

逆に、自己資金があっても敢えてローンを組んだ場合は、敢えて年率1%の金利を払って年率5%で運用できる金融商品を守ったことになります。だから、金利の差だけ得をすると。

それに対して、一生賃貸で通した場合は、40年後には資産総額が7000万円弱。

インフレ率3%を見込んでいるので、このインフレ率が40年続いたと仮定した場合、お金の購買力は1/3弱に落ちます。

この7000万円弱の現在価値は2000万円ぐらいか。

40年後の80歳手前で2000万円手元に残ってるなら…良い感じで財産使い切って死ねるかも?

ここから言えることは…

新築1戸建ては絶対に買わない方がいい。

新築1戸建て買うぐらいなら、一生賃貸で通した方が良い。

ということだろうか。

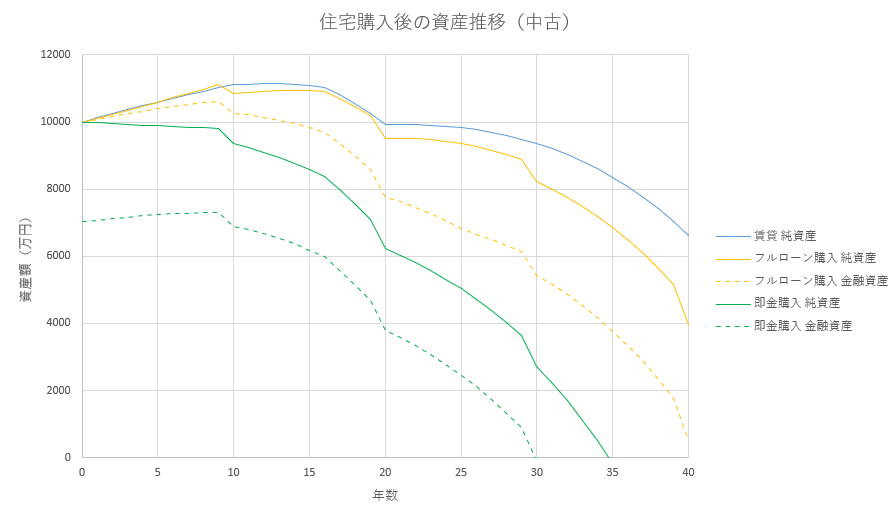

中古購入と一生賃貸の比較

そして、築15年の中古一戸建てを買ったケースはこんな感じになります。

まぁ、購入価格が安くなる分、ローン組んで中古を買うのなら、ボチボチの人生になりそうです。

40年後には金融資産が残り1000万円を切ってしまいそうですが、

そもそも、この試算は

年金が完全ゼロ

全く働かない

嫁さんの財産を全くアテにしていない

…などの厳しい目の条件でやってる話なんで、現実的にはボチボチやれるような気もします。

今の時代、リバースモゲージなんて手もあります。

もちろん、「だから買っても安心」とは言えないんだろうけど…。

当たり前ですが、中古を買った場合だと、より安いコストで同じ月々10万円の家賃を潰すことができるので、持ち家側のパフォーマンスが大幅に上がっているんですよね。

まぁ、それでも即金で買ってしまった場合については、30年後に金融資産が尽きてしまって老後破産状態になりそうですよね。

やっぱり、一生賃貸の方が間違いなく金銭的な余裕はあります。

ここから言えることは…

中古だったら買っても良いけど、必ずローンを組んで買うこと。

それでも買うとカツカツになってしまう。

一生賃貸だった方が金銭的にはお得。

というところだと思います。

まとめ

今までの結果をまとめると、こうなるかなと思います。

今すぐリタイアしても死にはしない。

ただし、持ち家は買わない方がいい。

どうしても持ち家持ちたいなら、中古をローン組んで買うことだけど、買うとカツカツで余裕がなくなる。

即金で買うのと、新築買うのは絶対NG。

繰り返しこのブログで言ってきましたが、私は元々新築買うつもりはなかったです。

一番大きい理由としては、新築住宅の「新築プレミアム」にお金払って、入居とともにこれが溶けるなんてアホ臭いんで。

中古に関しては多少の迷いはありましたけど、やっぱりやめておこうって思いました。

やっぱり賃貸やね…と。

賃貸の方が不確実性への対処力が高いってのもありますよね。

生涯賃金が高々2億円とかのこのご時世、

結果的に損なのか得なのかという話は横に置くとしても、

何千万円ものお金を、時間分散もさせずに一つの投資対象にぶち込んでしまうなんて行為、リスク管理上かなり問題があると思うんですよ。

まぁ、私の場合、ワザワザ買わなくても実家が空き家持て余してるし、将来的にそれが相続で自分に回ってきます。

一言断っておきますが、この記事を以て万人に対して「一生賃貸が有利だ」とか言うつもりは全くありません。

まず、住む地域によって事情は違うだろうし、

資産を元々どういうアセットアロケーションで運用しているのかにもよるし、

資産規模にもよるし…

その他諸々の条件が変わると当然結果も違ってきますので、そこはご留意ください。

一つ言いたいことがあるとしたら、

持ち家買うためにはお金が必要です。

そのお金は金融資産等の動産を取り崩して調達することになります。

そうなると、動産から得られるハズだった収益も手放すことになります。

手放す収益と不動産を買うメリットとどっちが大きいのか…これをよく考えないといけません。

私の場合、ポートフォリオの主力が株で、アンティークコインやカラーストーンも入れれば殆どを運用に振り向けてますから、ブラック企業の社長みたいにお金を働かせまくってる状態です。

だから、不動産を手に入れるメリットより、動産を手放すデメリットが相対的に大きいんです。

持ち家派が言うように不動産はインフレヘッジになると言っても、

そんなの株やお宝系実物資産だって同じだし、株に至っては株主から集めたお金で生産活動してるんで、インフレ率以上のリターンを叩き出すシロモノですからね。

だけど、これがもし、殆どの財産を銀行預金や国債みたいな形で置いている人なら、話は違ってきます。

こういうケースなら持ち家を買うメリットも出てこようかと。

そして、そういう人が買う分には持ち家も賢い買い物だったりします。

何にせよ、比較検討してよ~く考えるべきです。

それをせん奴はアカン。

総じてなんですが、不測の事態が起きた時の予備戦力がもう少し欲しいかなぁ…という結果ですね。

う~ん…リタイアするならしてもいいんだろうけど、もうちょっと財産に厚み欲しいかな?

★スポンサーリンク