資産形成に大事な「自分軸」と「足るを知る」

こんにちは、そしてこんばんは。窓際投資家です。

収入が多い方が当然お金も持っているはず…

と、普通に考えればなるんだけど、実は収入の多寡と資産額にあまり強い相関はありません。

さすがに、ワープアで年収300万円切るレベルだったり、何千万円も稼ぐ高給取りだったりしたら話は違ってくるかとは思います。

が、ほとんどのサラリーマンやOLが当てはまると思われる年収300~1200万円ぐらいの範囲であれば、収入と資産形成できるか否かってほぼ関係ありません。

収入よりも大事な要素があるんですよ…という話をしていきます。

「高収入貧乏の谷」が存在する

データとして、総務省統計局が行っている家計調査のデータを利用します。

外れ値を生みやすい独身者や既に引退した高齢者のデータを省きたいので、「二人以上の勤労世帯」という条件でデータを見ていきます。

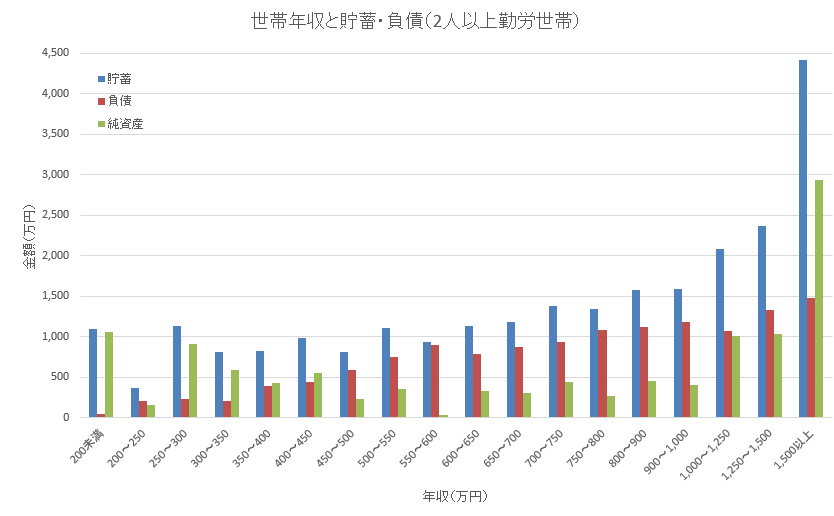

貯蓄から負債を引いた純資産で見ると、年収と純資産は綺麗な相関になるわけではなく、世帯年収300~1250万円あたりで「お盆」みたいな形になっています。

世帯年収1000万円前後までであれば…

年収が上がるにつれて、一応貯蓄は増えていきます。

ですが、負債だって負けずに増えるし、特に年収500万円までは勢いよく増えます。

結果として、純資産には年収450~800万円あたりが底の凹みができています。

これが俗にいう、「高収入貧乏の谷」というやつです。

収入が増えても出ていくお金だって増える。

結果として大して貯まらない。

これが現実なのです。

大切なのは収入よりも考え方

大部分のサラリーマンが資産形成するにあたって本当に必要なのは、収入なんかではなく、「自分軸」を持って見栄や同調圧力による消費をしないこと、「足るを知って」欲望をコントロールすることじゃないかと思ってます。

自分軸を持つ

見栄や世間体、さらには、「みんな買っているから」「みんなしているから」という理由でなんとなく高額なお金を使ってしまうことって結構多いと思います。

住宅や自家用車、盛大な結婚式だったり、子供にさせる習い事だったり。

別に、これらの出費が絶対悪だとは思いませんよ?

よーく考えて、自分や家族の幸せのために本当に必要だと判断したのなら、お金つぎ込んだって構わないと思うんです。

ただ、よく考えずに「なんとなく」、又は、世間への見栄や同調圧力からこういう消費に走ってしまう例って非常に多いように思うんです。

これやっていたら、いくらカネあっても足りません。

例えばです。

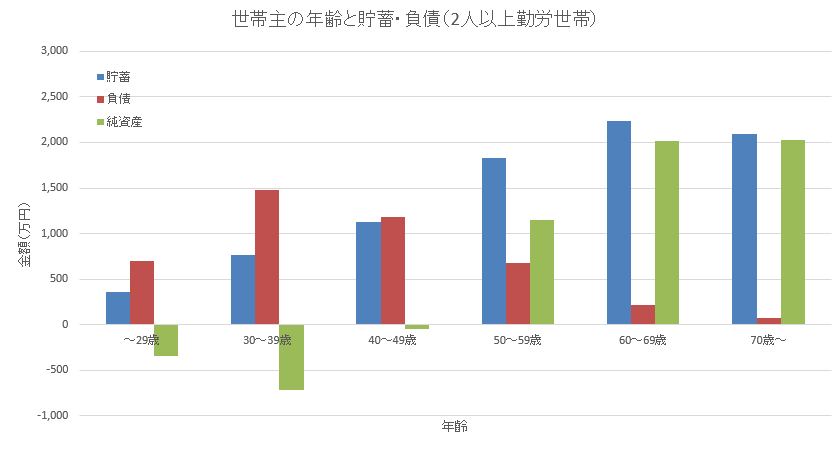

上のグラフ、生データを編集して貯蓄と負債の状況を年代別に見るとこうなります。

何これ…20~30代純資産マイナスなんだけど…

2人以上の勤労世帯のデータなんで、多くは結婚した会社員家庭ですよね?

クソワロタwwwwwwwwww

こんな状態では、私のようにFIREするどころか、転職することさえ覚束ないでしょうね。

給料減ったら即アウトじぇねーか。

いや…おいそれと転職できないとなれば、会社や上司にたてつくことさえ難しいでしょう。

想像になりますが、同じ仕事をしていてもストレスが半端ないんじゃないですかね?

相当、メンタル削られるんじゃないですかね?

心身が軟弱な私には無理な芸当だわ(呆れ)。

で、総務省の生データによると、この負債って約9割が「住宅・土地のための負債」です。

要は住宅ローンです。

住宅買うことを全否定する訳じゃないけど、

家計のバランスシートをこんな状態にしてまで買う必要が本当にあるのか?

…と、ちゃんと考えた上で住宅買っている人がどれだけいるのだろう?と思えてしまいます。

こんなバカな事してるからカネ貯まらないんだよ…。

大きな買い物するんだったら、自分の頭で本当に必要か否かしっかり考えましょう。

子供の教育費についても、似たようなもんだろうと思いますね。

足るを知る

このブログを始めたばかりのころに書いたと思うんですが、お金って麻薬みたいなもんなんですよ。

1年で200万円使う生活していた人が、1年で300万円使う暮らしを始めると、最初のうちは物凄く幸せを感じるんですが、半年とか1年とかすると多くの人がそれに慣れてしまいます。

そして、結局は「あれもしたい」「これも欲しい」と不満を言い出すようになるんです。

で、収入が増えて1年で400万円使える立場を手に入れても、幸せを感じられるのは最初だけ。

後は同じことの繰り返しです。

麻薬みたいに、満足するために必要な金額が際限なく大きくなっていくんです。

なんで…

年収300万円行かないレベルの人であれば話は別かもしれません。

あと、売れっ子の芸能人みたいに稼ぎまくれる能力がある人も別かもしれません。

だけど、一般的なサラリーマンやOLの場合、お金に関する不安や悩みを収入のせいにしない方が良いと思うんですよね。

結局、「もっと良い生活をしたい」っていう欲望をコントロールできなければ、いくら収入が増えようと悩みは解決しないからです。

ついでに言えば、一度生活レベルを上げてしまうと、元に戻せない人も非常に多いですね。

麻薬が依存性を持っているのと全く同じ。

なんで、収入アップ目指すのが悪い訳ではないですが、考え方に問題を抱えた人が収入アップによって金銭問題の解決を図ろうとするのはちょっと考えものですよね。

大事なのは収入よりも「足るを知る」です。

収入の多寡が資産形成に影響するのは、「足るを知る」人同士で資産額や貯まるペースを比較した場合の話です。

でもそもそも、世の中の大多数の人は「足るを知る」状態だとは言えません。

なので、資産形成やマネープランの観点のみで話をしちゃうと、大多数のサラリーマンやOLが高収入を目指すのは間違いじゃないけど、ものの考え方を改めることの方が優先度としては高いように思います。

私の周りを見ていても、お金に困っている人の多くは「あったらあった分使ってしまう」という行動パターンの持ち主が多いです。

こんな人はいくら収入が増えたとしても、結局使ってしまうんで問題の解決になりません。

ちなみに…FIRE目指すなら、「足るを知った」上である程度の収入がないとお話になりませんよ。

とにかく投資への入金力が必要だからね。

あとがき

ちなみに、私はというと…

アスペ気味の社会不適合者なので、他の日本人に比べると同調圧力を無視できてしまう方です。

また、無能故に他人から後ろ指を指され続けて生きてきたので、みっともない状態やみじめな状態に慣れていて、今さら見栄を張ろうなんて思えません。

そして、田舎の倹約家庭で育ったせいか、幸せの沸点がめっちゃ低くて、欲しいものもないし、やりたいこともありません。

だから私はカネが貯まるんですよね(爆)

別に他の人に「私のマネをしろ」と言うわけではないですけど、お金や消費に対する考え方がマズいせいで不幸になってしまってる人って凄い多いんだろうなぁと思いますよ。

今日は以上です。

★スポンサーリンク